Gesetzliche Erbfolge - wer erbt wenn kein Testament da ist

Kein Testament geschrieben. Dann entscheidet das Gesetz wer erbt.

Gesetzliche Erbfolge - wer erbt wenn kein Testament da ist

Die gesetzliche Erbfolge regelt die Vermögensnachfolge im Todesfall, wenn keine letztwillige Verfügung (Testament oder Erbvertrag) vorliegt. Die Bestimmungen im Bürgerlichen Gesetzbuch (BGB) legen präzise fest, welche Verwandten in welcher Reihenfolge erbberechtigt sind.

Das Ordnungssystem

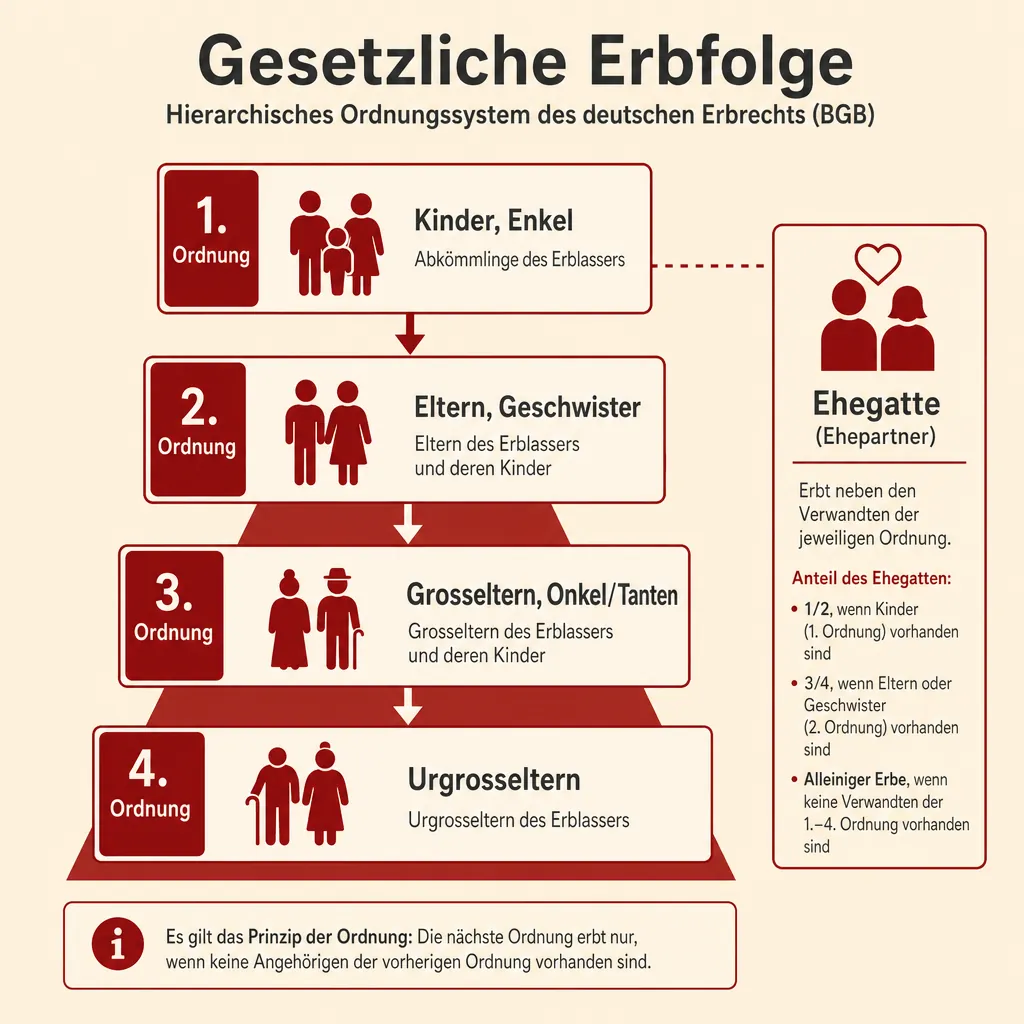

Das deutsche Erbrecht klassifiziert Verwandte nach einem hierarchischen Ordnungssystem. Das grundlegende Prinzip besagt, dass Verwandte einer näheren Ordnung alle Verwandten entfernterer Ordnungen vollständig von der Erbfolge ausschließen.

Erste Ordnung (§ 1924 BGB): Abkömmlinge des Erblassers (Kinder, Enkel, Urenkel). Bei vorverstorbenen Kindern tritt deren Nachkommenschaft an deren Stelle (Eintrittsrecht).

Zweite Ordnung (§ 1925 BGB): Eltern des Erblassers und deren Abkömmlinge (Geschwister, Neffen, Nichten).

Dritte Ordnung (§ 1926 BGB): Großeltern des Erblassers und deren Abkömmlinge (Onkel, Tanten, Cousins).

Vierte und weitere Ordnungen (§ 1928, 1929 BGB): Urgroßeltern und deren Abkömmlinge sowie entferntere Voreltern.

Das System funktioniert nach dem Grundsatz der Ordnungsausschließung: Existieren Erben der ersten Ordnung, sind Verwandte der zweiten und weiterer Ordnungen von der Erbfolge ausgeschlossen. Dieses hierarchische Prinzip gilt durchgängig für alle Ordnungen.

Beispielkonstellationen

Fall 1: Verheirateter Erblasser mit zwei Kindern

Verstirbt ein Ehepartner und hinterlässt den Ehegatten sowie zwei Abkömmlinge, erfolgt die Erbverteilung wie folgt:

Bei Zugewinngemeinschaft erhält der überlebende Ehegatte die Hälfte des Nachlasses. Die verbleibende Hälfte wird zu gleichen Teilen unter den Kindern aufgeteilt.

Erbquoten: Ehegatte 50%, Kind 1: 25%, Kind 2: 25%

Fall 2: Kinderloser verheirateter Erblasser

Verstirbt eine kinderlose verheiratete Person, deren Eltern noch leben, gestaltet sich die Erbfolge folgendermaßen:

Der überlebende Ehegatte erbt drei Viertel des Nachlasses (bei Zugewinngemeinschaft). Die Eltern des Erblassers teilen das verbleibende Viertel zu gleichen Teilen.

Erbquoten: Ehegatte 75%, Vater 12,5%, Mutter 12,5%

Fall 3: Lediger kinderloser Erblasser

Verstirbt eine unverheiratete Person ohne Abkömmlinge, bei der die Mutter noch lebt und der Vater vorverstorben ist, ergibt sich folgende Verteilung:

Die Mutter erbt die Hälfte des Nachlasses. Die andere Hälfte, die dem vorverstorbenen Vater zugestanden hätte, geht an dessen Abkömmlinge (Geschwister des Erblassers) zu gleichen Teilen.

Erbquoten: Mutter 50%, Geschwister je 25%

Das Ehegattenerbrecht

Der überlebende Ehegatte bildet keine eigenständige Ordnung, sondern erbt neben den verwandten Erben. Die Höhe des Erbteils wird durch zwei Faktoren bestimmt:

1. Konkurrierende Erbenordnung

Neben Erben erster Ordnung (Abkömmlingen): ein Viertel

Neben Erben zweiter Ordnung (Eltern und deren Abkömmlingen): die Hälfte

Neben Großeltern: die Hälfte sowie deren Anteile bei Vorversterben

Bei Fehlen von Verwandten der ersten drei Ordnungen: der gesamte Nachlass

2. Ehelicher Güterstand

Zugewinngemeinschaft (gesetzlicher Regelfall): pauschale Erhöhung um ein Viertel

Gütertrennung: abweichende Erbquoten abhängig von der Anzahl der Abkömmlinge

Gütergemeinschaft: besondere güterrechtliche Regelungen

Bei Zugewinngemeinschaft und vorhandenen Abkömmlingen erbt der überlebende Ehegatte somit die Hälfte des Nachlasses (ein Viertel gesetzlicher Erbteil plus ein Viertel pauschaler Zugewinnausgleich).

Besonderheiten bei bestimmten Verwandtschaftsverhältnissen

Adoptivkinder: Adoptierte Kinder sind nach § 1754 BGB den leiblichen Kindern vollständig gleichgestellt und besitzen dieselben erbrechtlichen Ansprüche.

Nichteheliche Kinder: Seit der Reform des Erbrechts nichtehelicher Kinder (2011) bestehen keine erbrechtlichen Unterschiede mehr zwischen ehelichen und nichtehelichen Abkömmlingen.

Stiefkinder: Stiefkinder sind mit dem Stiefelternteil nicht verwandt und daher nicht gesetzlich erbberechtigt. Eine Berücksichtigung erfordert eine letztwillige Verfügung.

Geschiedene Ehegatten: Mit Rechtskraft der Scheidung erlischt das gesetzliche Erbrecht des ehemaligen Ehepartners vollständig (§ 1933 BGB).

Pflegekinder: Pflegekinder ohne rechtliche Adoption besitzen kein gesetzliches Erbrecht. Eine erbrechtliche Berücksichtigung setzt eine Adoption oder testamentarische Verfügung voraus.

Gesetzliches Erbrecht des Staates

Bei Fehlen gesetzlicher Erben tritt gemäß § 1936 BGB das jeweilige Bundesland als gesetzlicher Erbe ein. Maßgeblich ist der letzte Wohnsitz des Erblassers.

Das Fiskalerbrecht stellt eine Auffangregelung dar, die insbesondere bei alleinstehenden Personen ohne verwandtschaftliche Bindungen zum Tragen kommt. Der Staat ist gemäß § 1942 Abs. 2 BGB nicht berechtigt, die Erbschaft auszuschlagen.

Verteilung innerhalb der Ordnungen

Die Aufteilung des Nachlasses innerhalb einer Ordnung erfolgt nach festgelegten Prinzipien:

Erste Ordnung: Die Abkömmlinge erben zu gleichen Teilen (Kopfteilprinzip). Bei vorverstorbenen Abkömmlingen tritt deren Nachkommenschaft an deren Stelle (Eintrittsrecht oder Repräsentation gemäß § 1924 Abs. 3 BGB).

Zweite Ordnung: Die Aufteilung erfolgt nach Stämmen. Vater und Mutter erhalten je die Hälfte des Nachlasses. Bei Vorversterben eines Elternteils geht dessen Anteil auf die eigenen Abkömmlinge über (§ 1925 BGB).

Dritte Ordnung: Der Nachlass wird zu gleichen Teilen auf die vier Großelternlinien aufgeteilt. Auch hier gilt das Eintrittsrecht der Abkömmlinge bei vorverstorbenen Großeltern (§ 1926 BGB).

Rechtliche Folgen der gesetzlichen Erbfolge

Die Anwendung der gesetzlichen Erbfolge führt zu verschiedenen rechtlichen Konsequenzen:

Potenzielle Problematiken:

Der überlebende Ehegatte muss den Nachlass mit den Abkömmlingen teilen, was bei Immobilienvermögen zu Liquiditätsproblemen führen kann.

Die Bildung einer Erbengemeinschaft erfolgt automatisch bei mehreren gesetzlichen Erben, was Konflikpotenzial birgt.

Stiefkinder, Lebensgefährten und nichtverwandte Personen sind von der gesetzlichen Erbfolge ausgeschlossen.

Pflichtteilsansprüche bleiben unabhängig von der gesetzlichen Erbfolge bestehen.

Charakteristika der gesetzlichen Lösung:

Neutrale Vermögensverteilung ohne Bevorzugung einzelner Erben derselben Ordnung.

Vermeidung von Streitigkeiten über die Wirksamkeit oder Auslegung testamentarischer Verfügungen.

Keine Kosten für die Errichtung von Testamenten oder Erbverträgen.

Abweichung von der gesetzlichen Erbfolge

Eine letztwillige Verfügung ist insbesondere in folgenden Konstellationen erwägenswert:

Verstärkte Absicherung des überlebenden Ehegatten über die gesetzliche Quote hinaus

Individuelle Verteilung des Nachlasses mit Bevorzugung oder Ausschluss einzelner Personen

Berücksichtigung nicht erbberechtigter Personen (Stiefkinder, Lebensgefährten)

Vermeidung der Entstehung einer Erbengemeinschaft bei Immobilienvermögen

Begünstigung gemeinnütziger Organisationen

Komplexe Familienverhältnisse (Patchworkfamilien, internationale Bezüge)

Zusammenfassung

Die gesetzliche Erbfolge stellt ein systematisches, hierarchisch strukturiertes Regelwerk dar, das eine objektive Vermögensnachfolge gewährleistet. Die gesetzlichen Bestimmungen bieten jedoch keine individuellen Gestaltungsmöglichkeiten. Eine von der gesetzlichen Erbfolge abweichende Vermögensverteilung erfordert die Errichtung einer letztwilligen Verfügung.

Externe Quellen

Häufig gestellte Fragen

-

Die gesetzliche Erbfolge ist das im BGB geregelte System der Vermögensnachfolge, das greift, wenn kein Testament oder Erbvertrag vorliegt. Sie ordnet Verwandte in Hierarchien (Ordnungen), wobei nähere Ordnungen entferntere vollständig ausschließen, und legt zugleich die Erbquote des Ehegatten fest. Gibt es überhaupt keine gesetzlichen Erben, fällt der Nachlass an das Bundesland (Fiskalerbrecht).

-

Nach der gesetzlichen Erbfolge erben zuerst die Abkömmlinge des Erblassers (Kinder, Enkel, Urenkel). Sind keine Abkömmlinge vorhanden, folgen die Eltern und deren Abkömmlinge, danach Großeltern und deren Abkömmlinge sowie schließlich Urgroßeltern und entferntere Voreltern. Der Ehegatte erbt neben diesen Verwandten mit gesetzlicher Quote; fehlen Erben der ersten drei Ordnungen, erbt er allein, und fehlen insgesamt gesetzliche Erben, erbt das Bundesland.

-

Sie ist durch ein Ordnungssystem (§§ 1924–1929 BGB) geregelt, in dem nahe Verwandte entferntere ausschließen. Innerhalb der Ordnungen wird nach Köpfen bzw. Stämmen verteilt, und bei Vorversterben tritt die Nachkommenschaft eines Verwandten an dessen Stelle (Eintrittsrecht). Der Ehegatte erhält daneben eine Quote, die sich nach der konkurrierenden Erbenordnung und dem Güterstand richtet; in der Zugewinngemeinschaft erhöht sich sein gesetzlicher Erbteil pauschal um ein Viertel. Finden sich keine gesetzlichen Erben, fällt der Nachlass dem Bundesland zu (§ 1936 BGB).

-

Die Höhe richtet sich nach konkurrierenden Verwandten und dem Güterstand. Gesetzlich beträgt sie neben Abkömmlingen ein Viertel und neben Erben zweiter Ordnung die Hälfte; in der Zugewinngemeinschaft kommt jeweils ein pauschaler Viertel-Zugewinnausgleich hinzu (ergibt regelmäßig 1/2 neben Kindern und 3/4 neben lebenden Eltern). Neben Großeltern erhält der Ehegatte die Hälfte sowie die Anteile vorverstorbener Großeltern; fehlen Verwandte der ersten drei Ordnungen, erbt er den gesamten Nachlass. Bei Gütertrennung oder Gütergemeinschaft gelten abweichende güterrechtliche Regeln.

✓ Vielen Dank für Ihr Feedback!