Rechtsform für Immobilien: GbR, GmbH oder privat halten?

Welche Rechtsform für Immobilien? Vergleich von Privatbesitz, GbR, GmbH und anderen Gesellschaftsformen für Immobilieninvestitionen.

Rechtsform für Immobilien: GbR, GmbH oder privat halten?

Die Wahl der Rechtsform für Immobilieninvestitionen hat erhebliche rechtliche, steuerliche und wirtschaftliche Auswirkungen. Investoren stehen vor der Entscheidung zwischen Privatbesitz, Personengesellschaften und Kapitalgesellschaften. Die optimale Rechtsform hängt von individuellen Faktoren wie Vermögensumfang, Haltedauer, Finanzierungsstruktur und steuerlicher Situation ab.

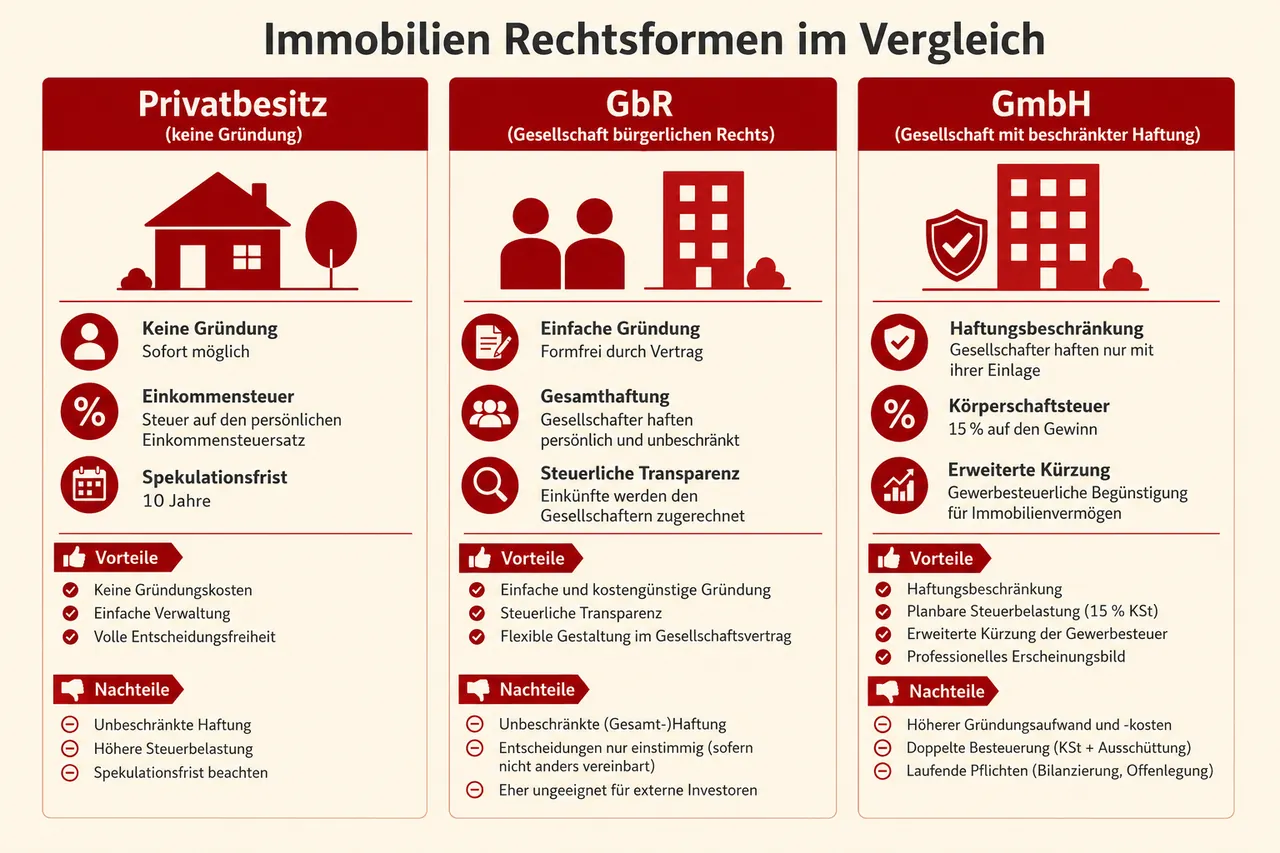

Privatbesitz

Privatbesitz bezeichnet den Immobilienerwerb und -besitz durch natürliche Personen. Der Eigentümer wird als solcher im Grundbuch eingetragen und versteuert Mieteinnahmen gemäß § 21 EStG (Einkünfte aus Vermietung und Verpachtung) mit seinem persönlichen Einkommensteuersatz.

Vorteile: Unkomplizierte Verwaltung ohne Gründungsformalitäten, laufende Gesellschaftspflichten oder Bilanzierungspflicht. Die steuerliche Erfassung erfolgt über die Anlage V der Einkommensteuererklärung. Veräußerungsgewinne sind nach Ablauf der zehnjährigen Spekulationsfrist (§ 23 EStG) steuerfrei. Die Frist läuft tagegenau zwischen den schuldrechtlichen Kaufverträgen. Wichtig: Bei selbstgenutzten Immobilien entfällt die Besteuerung bereits, wenn die Immobilie im Jahr des Verkaufs und in den beiden vorangegangenen Jahren zu eigenen Wohnzwecken genutzt wurde (§ 23 Abs. 1 Nr. 1 Satz 3 EStG).

Nachteile: Mieteinnahmen unterliegen dem progressiven Einkommensteuertarif mit Spitzensätzen bis 45 Prozent zuzüglich Solidaritätszuschlag. Die Immobilie gehört zum Privatvermögen und unterliegt bei Insolvenz der Verwertung durch Insolvenzverwalter. Keine Haftungsbeschränkung für mit der Immobilie verbundene Verbindlichkeiten.

Privatbesitz ist für selbstgenutzte Immobilien und kleinere Vermietungsobjekte in der Regel die geeignete Rechtsform.

Gesellschaft bürgerlichen Rechts (GbR)

Die GbR (§§ 705 ff. BGB) ist die einfachste Form der Personengesellschaft und eignet sich für gemeinschaftlichen Immobilienerwerb durch mehrere Personen, beispielsweise bei Erwerb durch Ehepartner, Geschwister oder Investorengemeinschaften.

Vorteile: Formfreie Gründung ohne notarielle Beurkundung und ohne Mindestkapitalerfordernis. Flexible Gestaltung der Beteiligungsquoten und Stimmrechte im Gesellschaftsvertrag. Steuerliche Transparenz: Einkünfte werden den Gesellschaftern zugerechnet und mit deren persönlichem Steuersatz besteuert.

Nachteile: Unbeschränkte persönliche Haftung aller Gesellschafter für Gesellschaftsverbindlichkeiten gemäß § 721 BGB (gesamtschuldnerisch). Einstimmigkeitsprinzip bei Beschlussfassungen, sofern im Gesellschaftsvertrag nicht anders geregelt.

Wichtige Neuerungen seit 2024: Seit dem 1. Januar 2024 ist die GbR durch das MoPeG (Gesetz zur Modernisierung des Personengesellschaftsrechts) grundlegend reformiert worden. Die GbR kann nun als eingetragene GbR (eGbR) gemäß § 707 BGB ins Gesellschaftsregister eingetragen werden. Für Grundstücksgeschäfte ist die Eintragung faktisch zwingend erforderlich: Das Grundbuchamt führt Immobilien-GbRs nur noch als eGbR. Gesellschafterwechsel werden im Gesellschaftsregister vollzogen, nicht mehr im Grundbuch. Die vorherige Praxis der Teilungsversteigerung bei Streitigkeiten ist überholt – die Auseinandersetzung erfolgt nun grundsätzlich durch Liquidation mit freihändigem Verkauf gemäß §§ 735 ff. BGB.

Gesellschaft mit beschränkter Haftung (GmbH)

Die GmbH (§§ 1 ff. GmbHG) ist eine Kapitalgesellschaft mit eigener Rechtspersönlichkeit und beschränkter Haftung. Sie wird häufig für größere Immobilienportfolios genutzt.

Vorteile: Haftungsbeschränkung auf das Gesellschaftsvermögen (§ 13 Abs. 2 GmbHG). Günstige Besteuerung thesaurierter Gewinne mit 15 Prozent Körperschaftsteuer zuzüglich Solidaritätszuschlag (insgesamt ca. 15,825 Prozent). Bei ausschließlicher Verwaltung und Nutzung eigenen Grundbesitzes kann die Gewerbesteuer durch die erweiterte Kürzung nach § 9 Nr. 1 Satz 2 GewStG auf null reduziert werden. Die GmbH ist als Kapitalgesellschaft kraft Rechtsform gewerbesteuerpflichtig, aber der Gewerbeertrag kann vollständig gekürzt werden, sofern keine schädlichen Nebentätigkeiten wie gewerblicher Grundstückshandel vorliegen. Professionelles Erscheinungsbild im Geschäftsverkehr und gegenüber Finanzierungsinstituten. Flexible Übertragbarkeit von Geschäftsanteilen.

Nachteile: Mindestkapitalerfordernis von 25.000 Euro bei Gründung (§ 5 Abs. 1 GmbHG). Buchführungs- und Bilanzierungspflicht nach HGB. Offenlegungspflicht des Jahresabschlusses beim Bundesanzeiger. Höherer laufender Verwaltungsaufwand.

Bei Gewinnausschüttung an die Gesellschafter fällt zusätzlich Kapitalertragsteuer in Höhe von 25 Prozent zuzüglich Solidaritätszuschlag an (effektiv 26,375 Prozent). Für qualifiziert beteiligte Gesellschafter (mindestens 25 Prozent Beteiligung oder mindestens 1 Prozent mit beruflicher Tätigkeit und maßgeblichem Einfluss) besteht die Option zum Teileinkünfteverfahren nach § 32d Abs. 2 Nr. 3 EStG, bei dem 60 Prozent der Dividenden mit dem persönlichen Steuersatz besteuert werden und Werbungskosten abzugsfähig sind.

Wirtschaftlichkeitsschwelle der GmbH

Die wirtschaftliche Sinnhaftigkeit einer GmbH für Immobilieninvestitionen ist im Einzelfall zu prüfen und hängt von zahlreichen Faktoren ab: Thesaurierungsquote, Höhe der erweiterten Kürzung, Finanzierungskosten, Verwaltungsaufwand und persönliche Steuersituation. Als grobe Orientierung wird in der Praxis häufig von etwa 100.000 Euro jährlichen Mieteinnahmen oder einem Portfolio von drei bis fünf Objekten gesprochen. Diese Zahlen sind jedoch keine verbindlichen Schwellenwerte, sondern lediglich Erfahrungswerte, die einer individuellen Wirtschaftlichkeitsrechnung bedürfen.

Die GmbH entfaltet ihre Vorteile primär bei Thesaurierung der Gewinne für Reinvestitionen (Vermögensaufbau). Bei regelmäßigen Ausschüttungen zur privaten Verwendung reduziert sich der Steuervorteil durch die zusätzliche Kapitalertragsteuer erheblich.

Weitere Rechtsformen

Unternehmergesellschaft (haftungsbeschränkt): Die UG (§ 5a GmbHG) ist eine Variante der GmbH mit reduziertem Mindestkapital ab einem Euro. Die Stammeinlage muss vollständig in bar erbracht werden, Sacheinlagen sind ausgeschlossen. Allerdings müssen 25 Prozent des um Verlustvorträge geminderten Jahresüberschusses in eine gesetzliche Rücklage eingestellt werden, bis das reguläre GmbH-Stammkapital von 25.000 Euro erreicht ist. Die UG kann für die Anfangsphase geeignet sein.

GmbH & Co. KG: Diese Rechtsform kombiniert Haftungsbeschränkung (durch die Komplementär-GmbH) mit steuerlicher Transparenz (Besteuerung wie Personengesellschaft). Die Struktur ist komplex, kann aber in bestimmten Konstellationen, insbesondere bei großen Portfolios mit mehreren Investoren, vorteilhaft sein.

Familienstiftung: Für sehr große Immobilienvermögen (typischerweise ab mehreren Millionen Euro) kann eine Familienstiftung interessant sein. Sie bietet Vermögensschutz und ermöglicht steueroptimierte Vermögensübertragung über Generationen. Die Gründung und Verwaltung sind jedoch aufwendig und kostenintensiv.

Umstrukturierung bestehender Immobilien

Die Übertragung von Privatimmobilien in eine GmbH löst steuerlich einen Veräußerungsvorgang aus. Es fällt Grunderwerbsteuer an (je nach Bundesland zwischen 3,5 Prozent in Bayern und 6,5 Prozent in Nordrhein-Westfalen, Brandenburg, Schleswig-Holstein und Saarland; Stand 2026). Zudem sind innerhalb der zehnjährigen Spekulationsfrist Wertsteigerungen einkommensteuerpflichtig.

Die Entscheidung für eine Rechtsform sollte idealerweise vor dem Ersterwerb getroffen werden. Nachträgliche Umstrukturierungen sind mit erheblichen Kosten verbunden.

Es existieren Gestaltungsmöglichkeiten zur Minimierung der Steuerbelastung, beispielsweise die Einbringung in eine Personengesellschaft mit anschließender Umwandlung in eine Kapitalgesellschaft. Bei Einbringungen in Personengesellschaften können grunderwerbsteuerliche Begünstigungen nach §§ 5, 6 GrEStG greifen (Nichterhebung bei identitätswahrender Beteiligung unter Beachtung von Nachbehaltensfristen). Seit dem MoPeG 2024 gilt hierfür eine gesetzliche Fiktion der Gesamthand gemäß § 24 GrEStG, sodass die Begünstigungen fortbestehen. Solche Strukturierungen erfordern spezialisierte steuerrechtliche Beratung.

Wichtig für Share-Deal-Gestaltungen: Seit dem 1. Juli 2021 gelten verschärfte Regelungen. Die Schwelle für grunderwerbsteuerpflichtige Anteilsübertragungen wurde von 95 auf 90 Prozent gesenkt, und die Beobachtungszeiträume wurden auf 10 Jahre verlängert (§ 1 Abs. 2a und 2b GrEStG).

Gewerblicher Grundstückshandel

Immobilientransaktionen können gewerblichen Charakter erlangen und unterliegen dann der Gewerbesteuer. Die sogenannte Drei-Objekt-Grenze ist ein starkes Indiz für Gewerblichkeit: Wer innerhalb von fünf Jahren mehr als drei Objekte veräußert, wird regelmäßig als gewerblicher Grundstückshändler eingestuft. Jedoch handelt es sich nicht um eine starre Gesetzesregel – auch unterhalb dieser Schwelle kann Gewerblichkeit vorliegen (etwa bei von Anfang an bestehender Veräußerungsabsicht), und oberhalb ist sie nicht zwingend. Die BFH-Rechtsprechung stellt auf das Gesamtbild der Verhältnisse ab. Auch An- und Verkauf nach Sanierung oder Entwicklung kann Gewerblichkeit begründen, wenn dies planmäßig und nachhaltig erfolgt.

Bei gewerblichem Grundstückshandel entfällt die erweiterte Kürzung nach § 9 Nr. 1 Satz 2 GewStG für die GmbH. Aktuell hat der BFH entschieden (III R 12/22, Juni 2025), dass bereits der en-bloc-Verkauf mehrerer Objekte in kurzem Zeitraum die erweiterte Kürzung gefährden kann. Die steuerlichen Vorteile der GmbH reduzieren sich in solchen Fällen erheblich.

Reine Vermietungstätigkeit ist unproblematisch. Bei geplanten Veräußerungen sollte die steuerliche Behandlung vorab mit einem Steuerberater geklärt werden.

Zusammenfassung

Die Wahl der Rechtsform für Immobilieninvestitionen erfordert eine individuelle Analyse unter Berücksichtigung von Vermögensumfang, Renditeerwartungen, Haltedauer, persönlicher Steuersituation und Risikobereitschaft. Für Einzel- und Kleininvestitionen ist Privatbesitz in der Regel geeignet. Mit zunehmendem Portfolio und steigenden Erträgen werden Gesellschaftsformen wie GbR oder GmbH interessant. Eine spezialisierte steuerrechtliche und gesellschaftsrechtliche Beratung ist bei der Strukturierung größerer Immobilieninvestitionen unverzichtbar.

Häufig gestellte Fragen

-

Die optimale Rechtsform hängt von Vermögensumfang, Haltedauer, Finanzierung und steuerlicher Situation ab. Privatbesitz ist in der Regel geeignet für selbstgenutzte Immobilien und kleinere Vermietungsobjekte. Die GbR eignet sich für den gemeinschaftlichen Erwerb mehrerer Personen (seit 2024 bei Grundstücksgeschäften faktisch als eGbR mit Registereintrag), während die GmbH bei größeren Portfolios Haftungsbeschränkung und steuerliche Vorteile bei Thesaurierung bietet. Eine individuelle Beratung ist empfehlenswert.

-

Eine vermögensverwaltende Immobilien-GmbH ist eine GmbH, die ausschließlich eigenen Grundbesitz verwaltet und nutzt. Dadurch kann die Gewerbesteuer über die erweiterte Kürzung nach § 9 Nr. 1 Satz 2 GewStG vollständig auf null reduziert werden, solange keine schädlichen Nebentätigkeiten wie gewerblicher Grundstückshandel vorliegen. Die laufenden Gewinne unterliegen der Körperschaftsteuer von 15 Prozent zuzüglich Solidaritätszuschlag (insgesamt etwa 15,825 Prozent).

-

Thesaurierte Gewinne werden nur mit 15 Prozent Körperschaftsteuer zuzüglich Solidaritätszuschlag besteuert (insgesamt ca. 15,825 Prozent). Bei ausschließlicher Verwaltung und Nutzung eigenen Grundbesitzes kann die Gewerbesteuer über die erweiterte Kürzung auf null gesenkt werden; bei gewerblichem Grundstückshandel entfällt dieser Vorteil. Ausschüttungen an Gesellschafter unterliegen zusätzlich der Kapitalertragsteuer von 25 Prozent zuzüglich Solidaritätszuschlag, für qualifiziert Beteiligte ist das Teileinkünfteverfahren möglich.

-

Ob sich eine GmbH lohnt, ist einzelfallabhängig und hängt u. a. von Thesaurierungsquote, erweiterter Kürzung, Finanzierungskosten, Verwaltungsaufwand und persönlicher Steuerlast ab. Als grobe Orientierung werden in der Praxis etwa 100.000 Euro jährliche Mieteinnahmen oder drei bis fünf Objekte genannt, ohne dass dies verbindliche Schwellen sind. Besonders vorteilhaft ist die GmbH, wenn Gewinne im Unternehmen verbleiben und für Reinvestitionen genutzt werden; bei regelmäßigen Ausschüttungen schrumpft der Steuervorteil erheblich. Auch Mindestkapital, Buchführung und Offenlegungspflichten sind zu berücksichtigen.

✓ Vielen Dank für Ihr Feedback!