Grundschuldbestellung

Die Grundschuldbestellung ist der notarielle Vorgang, mit dem eine Grundschuld

Was ist eine Grundschuldbestellung?

Beim Immobilienkauf mit Kredit führt kein Weg an ihr vorbei: der Grundschuldbestellung. Mit diesem Verfahren wird eine Grundschuld zugunsten der Bank im Grundbuch eingetragen. Ohne diese Sicherheit gibt es keinen Kredit - und ohne Kredit meist auch kein Haus.

Die Grundschuldbestellung ist ein formeller Akt, der einen Notar erfordert. Er beurkundet die Erklärungen des Eigentümers und sorgt dafür, dass alles korrekt ins Grundbuch kommt. Für Käufer ist das einer von vielen Schritten auf dem Weg zum Eigenheim.

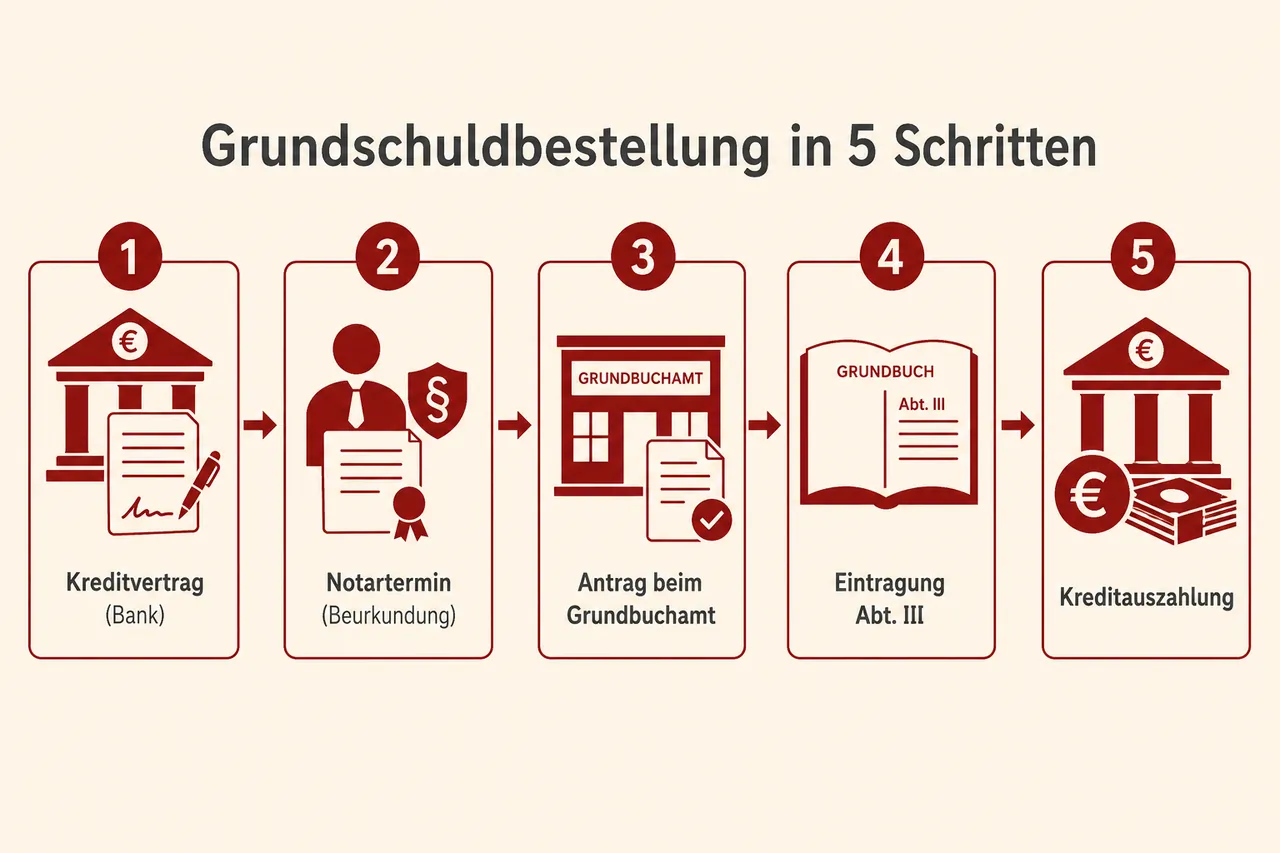

Der Ablauf Schritt für Schritt

Alles beginnt mit der Kreditzusage der Bank. Sobald die Finanzierung steht, schickt die Bank dem Kreditnehmer ein Grundschuldbestellungsformular. Darin stehen alle wichtigen Angaben: Höhe der Grundschuld, Grundschuldzinsen, Name der Bank.

Mit diesem Formular geht es zum Notar. Oft findet die Grundschuldbestellung direkt im Anschluss an die Kaufvertragsbeurkundung statt - so müssen alle Beteiligten nur einmal zum Notar. Der Notar erklärt den Inhalt und lässt den Käufer unterschreiben.

Ein wichtiger Bestandteil ist die Zwangsvollstreckungsunterwerfung. Der Käufer erklärt, dass er sich der sofortigen Zwangsvollstreckung in sein Grundstück unterwirft, falls er den Kredit nicht zurückzahlt. Das klingt hart, ist aber Standard und ermöglicht der Bank eine schnelle Durchsetzung ihrer Rechte.

Die Rolle des Notars

Der Notar ist bei der Grundschuldbestellung unverzichtbar. Er prüft, ob alle Voraussetzungen erfüllt sind, erklärt den Beteiligten die rechtlichen Folgen und beurkundet die Erklärungen.

Nach der Beurkundung kümmert sich der Notar um die weitere Abwicklung. Er reicht die Unterlagen beim Grundbuchamt ein und beantragt die Eintragung der Grundschuld. Er informiert die Bank, sobald die Eintragung erfolgt ist.

Diese Koordination ist wichtig, weil die Bank den Kredit erst auszahlt, wenn die Grundschuld eingetragen ist. Der Notar sorgt dafür, dass alle Schritte in der richtigen Reihenfolge ablaufen.

Wie lange dauert die Grundschuldbestellung?

Vom Notartermin bis zur Eintragung im Grundbuch vergehen typischerweise vier bis sechs Wochen. In dieser Zeit bearbeitet das Grundbuchamt den Antrag und nimmt die Eintragung vor.

Diese Wartezeit kann zum Problem werden, wenn der Kaufpreis zu einem bestimmten Termin fällig wird. Wer zu spät zahlt, riskiert Verzugszinsen. Deshalb sollte die Grundschuldbestellung rechtzeitig erfolgen.

Eine Möglichkeit zur Beschleunigung ist die Rangbescheinigung. Der Notar bestätigt der Bank, dass einer erstrangigen Eintragung nichts im Wege steht. Viele Banken akzeptieren das als vorläufigen Nachweis und zahlen schon vor der endgültigen Grundbucheintragung aus.

Was enthält die Grundschuldbestellungsurkunde?

Die Urkunde ist ein mehrseitiges Dokument mit verschiedenen Bestandteilen. Im Kern steht die Bewilligung zur Eintragung einer Grundschuld in bestimmter Höhe zugunsten der benannten Bank.

Dazu kommen der Grundschuldzins - meist zwischen 12 und 20 Prozent - und eine einmalige Nebenleistung. Diese hohen Zinsen kommen im Normalfall nie zum Tragen. Sie dienen nur als Sicherheitspuffer für den Fall einer Zwangsversteigerung.

Die Zwangsvollstreckungsunterwerfung ist ebenfalls Teil der Urkunde. Sie ermöglicht der Bank, ohne vorheriges Gerichtsverfahren die Zwangsvollstreckung zu betreiben. Für die Bank ist das ein wichtiger Schutz, für den Kreditnehmer ein erhöhtes Risiko.

Kosten der Grundschuldbestellung

Die Kosten setzen sich aus Notargebühren und Grundbuchgebühren zusammen. Beide werden nach dem Gerichts- und Notarkostengesetz berechnet und richten sich nach der Höhe der Grundschuld.

Als Faustregel gilt: Die Gesamtkosten liegen bei etwa 0,5 bis 1 Prozent der Grundschuldsumme. Bei einer Grundschuld von 300.000 Euro sind das rund 1.500 bis 3.000 Euro.

Diese Kosten gehören zu den Kaufnebenkosten und werden vom Käufer getragen. Sie sollten bei der Finanzierungsplanung berücksichtigt werden - zusammen mit Grunderwerbsteuer, Notarkosten für den Kaufvertrag und eventueller Maklerprovision.

Belastungsvollmacht beim Grundstückskauf

Ein besonderer Fall ist die Grundschuldbestellung vor der Eigentumsumschreibung. Der Käufer ist noch nicht im Grundbuch eingetragen, braucht aber schon eine Grundschuld für seinen Kredit.

Die Lösung ist die Belastungsvollmacht. Der Verkäufer - noch immer eingetragener Eigentümer - bevollmächtigt den Käufer, das Grundstück mit einer Grundschuld zu belasten. Diese Vollmacht wird im Kaufvertrag erteilt.

Mit dieser Vollmacht kann der Käufer die Grundschuld bestellen, obwohl er formal noch nicht Eigentümer ist. Die Bank akzeptiert das, weil sie durch die Auflassungsvormerkung abgesichert ist.

Nach der Grundschuldbestellung

Sobald die Grundschuld eingetragen ist, informiert das Grundbuchamt den Notar. Der Notar leitet die Bestätigung an die Bank weiter, zusammen mit einem aktuellen Grundbuchauszug.

Jetzt kann die Bank den Kredit auszahlen. Das Geld fließt meist nicht direkt an den Käufer, sondern auf ein Notaranderkonto oder direkt an den Verkäufer. Der Notar koordiniert den Geldfluss.

Für den Käufer bedeutet das: Der Kaufpreis ist bezahlt, die Finanzierung steht. Jetzt muss nur noch die Eigentumsumschreibung erfolgen, dann ist er offiziell Eigentümer.

Tipps für die Praxis

Bei der Wahl des Notars sollte man auf Erfahrung mit Immobiliengeschäften achten. Die meisten Käufer wählen denselben Notar für Kaufvertrag und Grundschuldbestellung - das spart Zeit und erleichtert die Koordination.

Die Termine sollten großzügig geplant werden. Zwischen Notartermin und Kaufpreisfälligkeit sollten mindestens acht Wochen liegen, um Verzögerungen beim Grundbuchamt abzufangen.

Das Formular der Bank sollte vor dem Notartermin geprüft werden. Bei Unklarheiten hilft ein Anruf bei der Bank oder beim Notar. Fragen klären sich am besten im Vorfeld, nicht erst bei der Beurkundung.

Häufig gestellte Fragen

-

Die Grundschuldbestellung ist das Verfahren, mit dem eine Grundschuld zugunsten der finanzierenden Bank im Grundbuch eingetragen wird. Es handelt sich um einen formellen, notariell zu beurkundenden Akt, der die Erklärungen des Eigentümers umfasst. Ohne diese Sicherheit zahlt die Bank den Kredit in der Regel nicht aus.

-

Nach der Kreditzusage übersendet die Bank ein Grundschuldbestellungsformular mit Angaben zu Höhe, Grundschuldzinsen und Gläubiger, das beim Notar unterschrieben wird. Häufig erfolgt dies direkt im Anschluss an die Kaufvertragsbeurkundung; zugleich wird die Zwangsvollstreckungsunterwerfung erklärt. Der Notar beantragt anschließend die Eintragung beim Grundbuchamt, und die Bank zahlt in der Regel erst nach erfolgter Eintragung aus; eine Rangbescheinigung kann die Auszahlung vorab ermöglichen.

-

Die Kosten bestehen aus Notar- und Grundbuchgebühren nach dem Gerichts- und Notarkostengesetz und richten sich nach der Höhe der Grundschuld. Als Faustregel fallen insgesamt etwa 0,5 bis 1 Prozent der Grundschuldsumme an, bei 300.000 Euro also rund 1.500 bis 3.000 Euro. Diese Kosten zählen zu den Kaufnebenkosten und sind vom Käufer zu tragen.

-

Der Notar ist unverzichtbar: Er prüft die Voraussetzungen, erläutert die rechtlichen Folgen und beurkundet die Erklärungen. Nach der Beurkundung reicht er die Unterlagen beim Grundbuchamt ein und informiert die Bank nach erfolgter Eintragung. Er koordiniert die Reihenfolge der Schritte, damit die Auszahlung des Kredits reibungslos und rechtzeitig erfolgen kann.

✓ Vielen Dank für Ihr Feedback!