Gebäudeversicherung

Gebäudeversicherung für Hausbesitzer - Kosten, Leistungen und Elementarschutz im Überblick

Gebäudeversicherung

Die Gebäudeversicherung, auch Wohngebäudeversicherung genannt, ist eine kombinierte Sachversicherung für Immobilieneigentümer zum Schutz gegen verschiedene Risiken. Sie stellt einen zentralen Bestandteil des Versicherungsschutzes für Immobilieneigentümer dar. Eine gesetzliche Versicherungspflicht besteht in Deutschland nicht, jedoch verlangen Kreditinstitute bei Immobilienfinanzierungen regelmäßig den Nachweis einer Gebäude- beziehungsweise Feuerdeckung als vertragliche Voraussetzung für die Kreditvergabe.

Standarddeckung

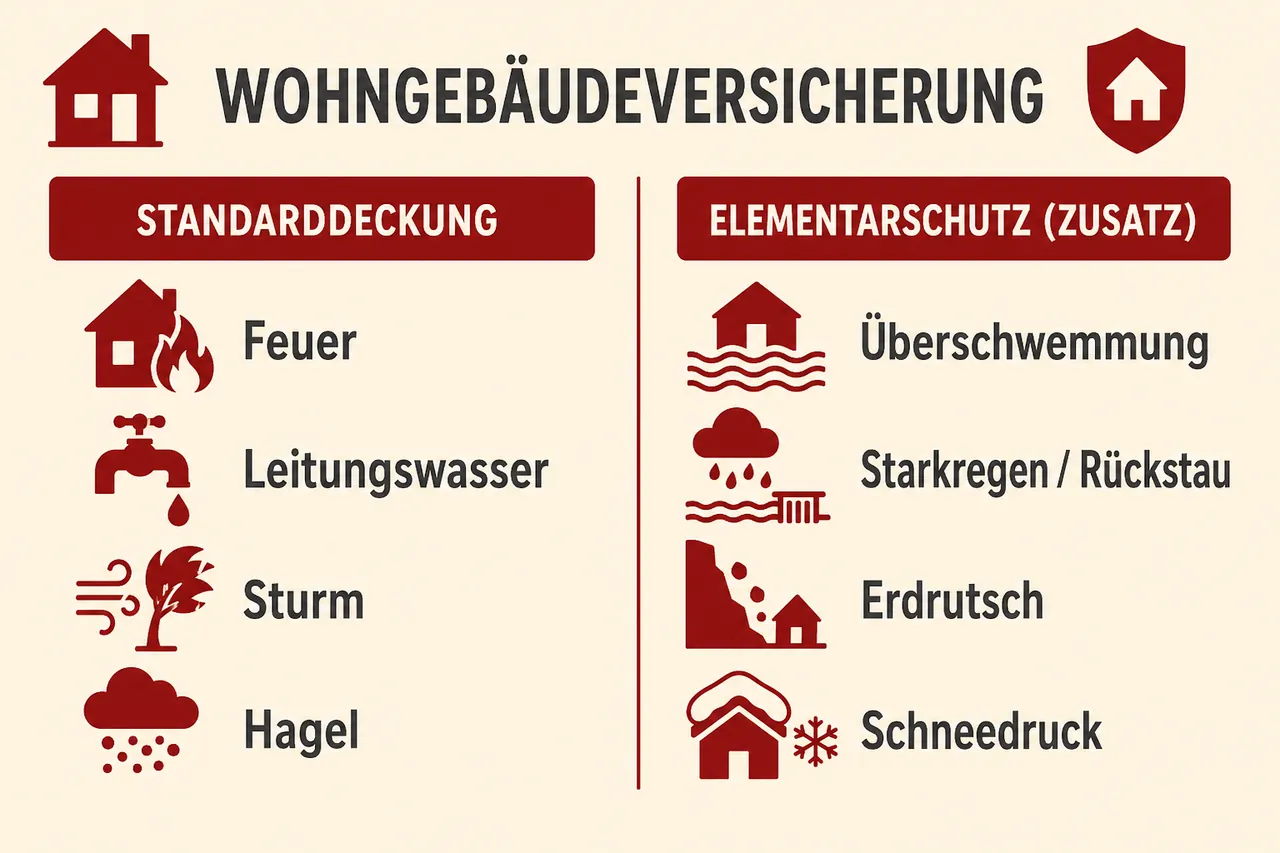

Die Standardgebäudeversicherung deckt üblicherweise vier Hauptrisiken ab:

Feuer: Brandschäden, Blitzschlag, Explosion

Leitungswasser: Schäden durch Rohrbrüche und austretendes Leitungswasser

Sturm: Schäden durch Windstärke 8 und höher

Hagel: Schäden durch Hagelschlag

Der Versicherungsschutz umfasst das Gebäude selbst sowie fest verbaute Bestandteile wie Fenster, Türen, Dächer und Badezimmer. Als Gebäudebestandteile gelten auch individuell geplante und für das Gebäude eingepasste Einbaumöbel wie etwa maßgefertigte Einbauküchen. Zusätzlich sind Aufräum-, Abbruch- und Bewegungskosten versichert.

Kosten für vorübergehende Unterbringung (Hotel, Ferienwohnung) werden je nach Tarif bis zu einer Höchstdauer von meist 12 Monaten und mit einer tageweisen Begrenzung erstattet. Diese Leistung ist häufig subsidiär zur Hausratversicherung geregelt.

Bewegliches Inventar ist nicht versichert und erfordert eine separate Hausratversicherung.

Elementarschäden

Elementarschäden sind in der Standardgebäudeversicherung nicht enthalten und müssen als separate Zusatzversicherung abgeschlossen werden. Die Elementarschadenversicherung deckt folgende Risiken:

Überschwemmung und Hochwasser

Starkregen und Rückstau

Erdbeben

Erdrutsch und Erdabsenkung

Schneedruck und Lawinen

Besonders wichtig ist der Rückstauschutz, da Schäden durch Rückstau aus der Kanalisation in Kellerräumen erheblich sein können. Dieser ist nicht in jedem Elementartarif automatisch enthalten und sollte explizit geprüft werden.

Nach den Hochwasserkatastrophen der vergangenen Jahre, insbesondere der Ahrtalflut 2021, hat die Bedeutung der Elementarschadenversicherung zugenommen. In Deutschland sind etwa 54 bis 57 Prozent der Wohngebäude gegen Elementarschäden versichert (Stand 2025).

ZÜRS-Zonierung

Die Verfügbarkeit und Kosten von Elementarschadenversicherungen werden durch das Zonierungssystem für Überschwemmung, Rückstau und Starkregen (ZÜRS) des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) bestimmt. Deutschland ist in vier Gefährdungsklassen eingeteilt:

Zone 1: Geringe Gefährdung (je nach Quelle als "nach derzeitigem Stand nicht betroffen" oder "statistisch seltener als einmal in 200 Jahren" beschrieben)

Zone 2: Mittlere Gefährdung (einmal in 100 bis 200 Jahren)

Zone 3: Hohe Gefährdung (einmal in 10 bis 100 Jahren)

Zone 4: Sehr hohe Gefährdung (statistisch mindestens einmal in 10 Jahren)

In den Zonen 3 und 4 ist Elementarversicherungsschutz deutlich teurer und schwerer erhältlich, jedoch nicht unmöglich. Einige Versicherungsgesellschaften lehnen Verträge in diesen Hochrisikogebieten ab, während andere spezielle Tarife mit höheren Prämien und Selbstbeteiligungen anbieten.

Versicherungsprämien

Die Höhe der Versicherungsprämie wird durch folgende Faktoren bestimmt:

Gebäudegröße und Wohnfläche

Baujahr und Bauzustand

Bauweise (Massivbau, Holzbau, Fachwerk)

Geografische Lage

ZÜRS-Zone bei Elementarversicherung

Selbstbeteiligung

Für ein durchschnittliches Einfamilienhaus mit 150 Quadratmetern Wohnfläche, Massivbauweise und mittlerem Baujahr beträgt die jährliche Prämie als typischer Richtwert zwischen 300 und 600 Euro. Altbauten, Fachwerkhäuser und Gebäude mit hohem Holzanteil sind aufgrund erhöhter Risiken teurer zu versichern. Elementarschutz und hohe ZÜRS-Klassen können die Beiträge erheblich anheben.

Die Versicherungsbeiträge stiegen in den vergangenen Jahren kontinuierlich aufgrund des gleitenden Neuwertanpassungsfaktors: 2023 um 15 Prozent, 2024 um 7,5 Prozent, 2025 um 2,47 Prozent, 2026 um 4,22 Prozent. Hauptursachen sind gestiegene Baukosten (80 Prozent Baupreisindex) und Tariflöhne (20 Prozent) sowie zunehmende Schadensummen.

Wichtige Vertragsmerkmale

Gleitende Neuwertversicherung

Die gleitende Neuwertversicherung gewährleistet, dass die Versicherungssumme automatisch an steigende Baukosten angepasst wird. Ohne diese Anpassung besteht das Risiko einer Unterversicherung: Die Versicherungsleistung würde im Schadensfall nicht ausreichen, um das Gebäude vollständig wiederherzustellen. Die Anpassung erfolgt über einen jährlich aktualisierten Faktor auf Basis des Baupreisindex.

Verzicht auf Einrede der groben Fahrlässigkeit

Dieser Verzicht stellt sicher, dass die Versicherung auch bei grob fahrlässigem Verhalten (z.B. vergessene Kerze, bei Sturm offenes Fenster) vollständig leistet. Ohne diese Klausel können Versicherungsgesellschaften die Leistung bei grober Fahrlässigkeit gemäß § 81 Absatz 2 Versicherungsvertragsgesetz (VVG) kürzen oder verweigern. Viele moderne Tarife enthalten diesen Verzicht, häufig jedoch mit bestimmten Ausnahmen.

Unterversicherungsverzicht

Bei Unterversicherungsverzicht prüft die Versicherungsgesellschaft im Schadensfall nicht, ob die Versicherungssumme dem tatsächlichen Wert des Gebäudes entspricht. Ohne diese Klausel kann es zu anteiligen Leistungskürzungen kommen, wenn die Versicherungssumme zu niedrig angesetzt wurde.

Selbstbeteiligung

Die Selbstbeteiligung bezeichnet den Betrag, den der Versicherungsnehmer im Schadensfall selbst trägt. Übliche Selbstbeteiligungen bei Grundgefahren liegen zwischen 150 und 1.000 Euro. Eine höhere Selbstbeteiligung reduziert die Versicherungsprämie, erhöht jedoch die Eigenbelastung im Schadensfall.

Bei Elementarschäden sind je nach Risiko und Versicherer Selbstbeteiligungen zwischen 500 und 5.000 Euro üblich, in Hochrisikolagen auch darüber. Die Höhe orientiert sich stark an der ZÜRS-Zone des versicherten Gebäudes.

Kostenumlegung bei Vermietung

Vermieter können die Kosten der Gebäudeversicherung gemäß Betriebskostenverordnung (§ 2 Nr. 13 BetrKV) in Verbindung mit § 556 Bürgerliches Gesetzbuch (BGB) auf die Mieter umlegen, sofern dies im Mietvertrag vereinbart wurde. Die Rechtsprechung des Bundesgerichtshofs bestätigt, dass bereits die pauschale Vereinbarung "Mieter trägt die Betriebskosten" für die Umlagefähigkeit genügt. Die Umlegung erfolgt anteilig nach Wohnfläche und wird in der jährlichen Betriebskostenabrechnung ausgewiesen.

Diskussion zur Elementarversicherungspflicht

Aufgrund der zunehmenden Unwetterschäden wird auf politischer Ebene eine Pflichtversicherung für Elementarschäden diskutiert. Im März 2023 beschloss der Bundesrat eine Resolution zur "bundesweiten Einführung einer Elementarschadenpflichtversicherung".

Der Koalitionsvertrag zwischen Union und SPD von 2025 sieht konkrete Schritte vor:

Neuverträge: Wohngebäudeversicherungen sollen künftig nur noch mit Elementarschadenschutz angeboten werden

Bestandsverträge: Bestehende Versicherungen sollen bis zu einem bestimmten Stichtag um Elementarschutz erweitert werden

Opt-out-Lösung: Eine Widerspruchsmöglichkeit wird geprüft, durch die Versicherungsnehmer den Zusatzschutz ablehnen können, beispielsweise wenn die Kosten zu hoch sind

Stand Januar 2026 ist noch keine gesetzliche Versicherungspflicht in Kraft. Die konkrete Umsetzung und ein verbindlicher Stichtag für 2026 stehen noch aus. Im Juni 2024 hatte der Bundestag einen Antrag der CDU/CSU-Fraktion zur Weiterentwicklung der Elementarschadenversicherung zunächst abgelehnt, die aktuellen Koalitionsvereinbarungen deuten jedoch auf eine baldige Umsetzung hin.

Vertragsauswahl

Bei der Auswahl eines Versicherungsvertrags sind folgende Kriterien zu berücksichtigen:

Gleitende Neuwertversicherung

Verzicht auf Einrede der groben Fahrlässigkeit

Unterversicherungsverzicht

Höhe der Selbstbeteiligung

Verfügbarkeit und Kosten von Elementarschutz

Qualität und Geschwindigkeit der Schadenregulierung

Die Schadenregulierungsgeschwindigkeit variiert zwischen Versicherungsgesellschaften erheblich. Vergleichstests wie die von Stiftung Warentest können bei der Auswahl hilfreich sein.

Siehe auch

Weblinks

Gesamtverband der Deutschen Versicherungswirtschaft (GDV) - Statistiken und Informationen zur Wohngebäudeversicherung

Verbraucherzentrale - Versicherungsschutz gegen Elementarschäden - Unabhängige Verbraucherinformationen

Finanztip - Elementarschadenversicherung - Ratgeber zur Elementarversicherung

Bundesrat - Resolution zur Elementarschadenpflichtversicherung - Politische Diskussion zur Versicherungspflicht

Häufig gestellte Fragen

-

Die Prämie hängt von Faktoren wie Gebäudegröße, Baujahr und Bauweise, Lage, ZÜRS-Zone und vereinbarter Selbstbeteiligung ab. Für ein durchschnittliches Einfamilienhaus mit 150 m² in Massivbauweise liegen die jährlichen Beiträge typischerweise bei 300 bis 600 Euro; Elementarschutz und hohe ZÜRS-Klassen verteuern deutlich. In den letzten Jahren stiegen die Beiträge zudem durch den gleitenden Neuwertanpassungsfaktor (2023: +15 %, 2024: +7,5 %, 2025: +2,47 %, 2026: +4,22 %).

-

Eine gesetzliche Pflicht gibt es in Deutschland nicht, Kreditinstitute verlangen bei Immobilienfinanzierungen jedoch regelmäßig eine Gebäude- bzw. Feuerdeckung als Vertragsbedingung. Eine Pflichtversicherung für Elementarschäden wird politisch diskutiert; Stand Januar 2026 ist noch keine gesetzliche Pflicht in Kraft und die konkrete Umsetzung steht aus.

-

Im notariellen Kaufvertrag wird üblicherweise der Zeitpunkt des Übergangs von Nutzen und Lasten festgelegt; bis dahin trägt in der Regel der Verkäufer die Prämie. Ab dem vereinbarten Übergang (meist mit Besitzübergabe nach Kaufpreiszahlung) zahlt der Käufer, auch wenn der Grundbucheintrag erst später erfolgt. Der Versicherungsvertrag selbst geht rechtlich erst mit Eigentumsübergang auf den Käufer über, die Prämien werden jedoch häufig zeitanteilig zwischen den Parteien abgerechnet.

-

Vermieter können die Prämien als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung absetzen; zusätzlich sind sie umlagefähige Betriebskosten gegenüber den Mietern. Selbstnutzer können die Wohngebäudeversicherung grundsätzlich nicht steuerlich geltend machen; eine Berücksichtigung kommt nur bei vermieteten oder betrieblich genutzten Immobilien in Betracht.

-

Ohne Elementarzusatzbaustein sind Schäden durch Überschwemmung, Hochwasser, Starkregen und Rückstau nicht gedeckt. Zudem ist Rückstauschutz nicht in jedem Elementartarif automatisch enthalten und muss ausdrücklich eingeschlossen sein. Nicht versichert ist außerdem bewegliches Inventar; hierfür ist die Hausratversicherung zuständig.

✓ Vielen Dank für Ihr Feedback!