AfA bei Immobilien: Absetzung für Abnutzung verstehen

Die AfA - Absetzung für Abnutzung - ermöglicht Vermietern erhebliche Steuerersparnisse. Was dahinter steckt und wie Sie davon profitieren.

Zuletzt aktualisiert: 12.01.2025

AfA bei Immobilien

Die Absetzung für Abnutzung (AfA) ist ein zentrales steuerliches Instrument im deutschen Immobilienrecht. Sie ermöglicht die systematische Berücksichtigung der Wertminderung von Gebäuden über deren Nutzungsdauer.

Definition und rechtliche Grundlagen

Die Absetzung für Abnutzung bezeichnet die steuerliche Anerkennung des Wertverlusts von Gebäuden durch Alterung und Nutzung. Der Begriff wird synonym zur allgemeinen Bezeichnung Abschreibung verwendet. Die rechtlichen Grundlagen bilden § 7 EStG (Höhe und Methodik der AfA), § 9 EStG (Abzug als Werbungskosten) und § 21 EStG (Einkunftsart Vermietung und Verpachtung).

Die AfA basiert auf dem Prinzip, dass Gebäude einem kontinuierlichen Wertverzehr unterliegen. Technische Anlagen wie Heizungssysteme, Dächer und weitere Bausubstanz verlieren im Laufe der Zeit an Funktionalität und Wert. Diese Wertminderung wird steuerlich als Werbungskosten anerkannt und mindert die Bemessungsgrundlage für die Einkommensteuer.

Der AfA-Betrag reduziert das zu versteuernde Einkommen, ohne dass tatsächliche Ausgaben anfallen. Bei einem Grenzsteuersatz von 42 Prozent führen 10.000 Euro AfA zu einer Steuerminderung von 4.200 Euro.

Geltende Abschreibungssätze

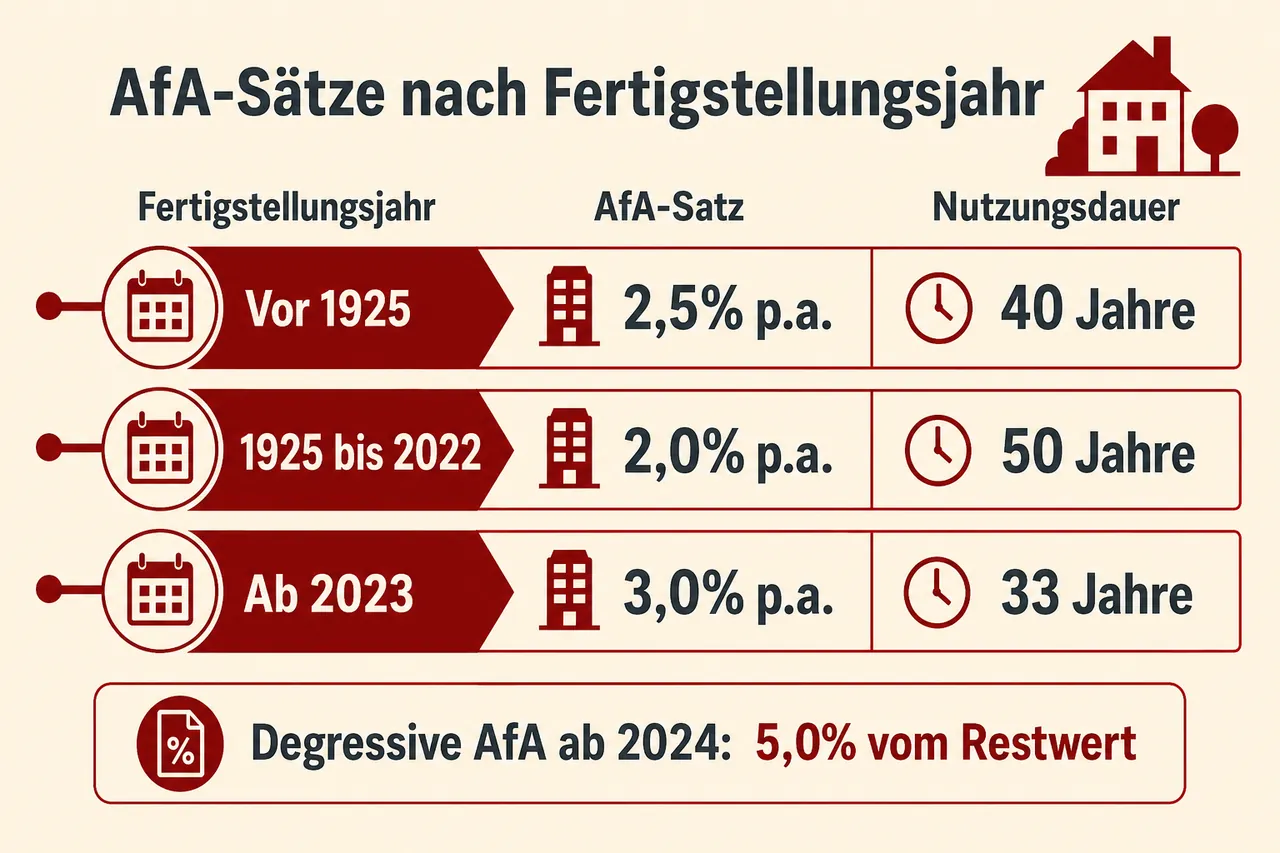

Die Höhe der AfA richtet sich nach dem Fertigstellungsjahr des Gebäudes. Für Wohngebäude gelten folgende Sätze:

Fertigstellung nach dem 31.12.2022: 3 Prozent jährlich Dies entspricht einer angenommenen Nutzungsdauer von 33 Jahren und 4 Monaten. Der erhöhte Satz wurde mit Wirkung zum 1. Januar 2023 eingeführt.

Fertigstellung zwischen 1925 und 2022: 2 Prozent jährlich Die Standardabschreibung über 50 Jahre gilt für die Mehrheit der Bestandsimmobilien.

Fertigstellung vor 1925: 2,5 Prozent jährlich Für Altbauten gilt eine verkürzte Nutzungsdauer von 40 Jahren.

Bei einem Gebäudewert von 250.000 Euro ergibt sich bei einem Satz von 3 Prozent eine jährliche AfA von 7.500 Euro, während bei 2 Prozent lediglich 5.000 Euro abgesetzt werden können. Über einen Zeitraum von 20 Jahren entsteht dadurch eine Differenz von 50.000 Euro in der steuerlichen Bemessungsgrundlage.

Aufteilung Grundstück und Gebäude

Ein wesentlicher Aspekt der AfA-Berechnung ist die Unterscheidung zwischen Grundstück und Gebäude. Nach steuerrechtlicher Auffassung unterliegt der Grund und Boden keiner Abnutzung. Folglich kann ausschließlich der Gebäudeanteil des Kaufpreises abgeschrieben werden.

Bei jedem Immobilienerwerb ist eine Kaufpreisaufteilung erforderlich. Bei einem Kaufpreis von 350.000 Euro könnte die Aufteilung beispielsweise 280.000 Euro für das Gebäude und 70.000 Euro für das Grundstück betragen. Nur die 280.000 Euro bilden die Bemessungsgrundlage für die AfA-Berechnung.

Ein höherer Gebäudeanteil erhöht die jährliche Abschreibung. Die Aufteilung muss jedoch sachgerecht und nachvollziehbar sein. Die Finanzverwaltung akzeptiert in der Regel Berechnungen auf Grundlage von Bodenrichtwerten und Gebäudesachwertverfahren.

Bemessungsgrundlage der AfA

Die Bemessungsgrundlage für die AfA umfasst nicht nur den reinen Kaufpreis, sondern auch die Anschaffungsnebenkosten:

Grunderwerbsteuer (je nach Bundesland 3,5 bis 6,5 Prozent)

Notarkosten für Kaufvertrag und Grundbucheintragung

Maklerprovision

Grundbuchgebühren

Bei einem Kaufpreis von 400.000 Euro können sich die Nebenkosten auf 40.000 Euro oder mehr belaufen. Diese Kosten werden ebenfalls über die Nutzungsdauer abgeschrieben.

Finanzierungskosten wie Darlehenszinsen gehören nicht zu den Anschaffungskosten. Sie werden separat als Werbungskosten geltend gemacht.

AfA bei Bestandsimmobilien

Beim Erwerb gebrauchter Immobilien bestimmt das ursprüngliche Baujahr den anzuwendenden AfA-Satz. Ein im Jahr 1990 errichtetes Gebäude wird auch bei Erwerb im Jahr 2025 mit 2 Prozent abgeschrieben.

Als Bemessungsgrundlage dienen die eigenen Anschaffungskosten des Erwerbers. Frühere Kaufpreise oder bereits vorgenommene Abschreibungen des Veräußerers sind für die Berechnung irrelevant.

Voraussetzungen für die AfA

Die AfA kann nur für Immobilien geltend gemacht werden, die der Einkünfteerzielung dienen. Dies umfasst vermietete Wohnungen, gewerblich genutzte Räumlichkeiten und verpachtete Gebäude. Selbst genutzte Wohnimmobilien sind von der AfA ausgeschlossen.

Bei teilweiser Eigennutzung erfolgt eine anteilige Berechnung. Bewohnt der Eigentümer eine von drei Wohnungen in einem Mehrfamilienhaus selbst, können zwei Drittel der Anschaffungskosten abgeschrieben werden.

Degressive AfA seit 2024

Mit dem Wachstumschancengesetz (BGBl I 2024 Nr. 108, verkündet am 27. März 2024) wurde die degressive Abschreibung nach § 7 Absatz 5a EStG wieder eingeführt. Begünstigt sind Wohngebäude mit Baubeginn zwischen dem 1. Oktober 2023 und dem 30. September 2029. Beim Erwerb muss der Kaufvertrag in diesem Zeitraum geschlossen sein und die Anschaffung bis zum Ende des Fertigstellungsjahres erfolgen.

Linearer AfA: 3 Prozent vom Anschaffungswert, jährlich konstanter Betrag

Degressiver AfA: 5 Prozent vom jeweiligen Buchwert, initial höhere Abschreibung mit geometrisch sinkenden Beträgen

Die degressive Variante führt in den ersten Jahren zu höheren Steuerersparnissen. Ein Wechsel von der degressiven zur linearen Methode ist jederzeit möglich und steuerlich sinnvoll, sobald die lineare Rate höher wird. Baukostenobergrenzen gelten für die degressive AfA nicht. Sie kann mit der Sonder-AfA nach § 7b EStG kombiniert werden, wenn deren Voraussetzungen (Effizienzhaus 40/QNG-Standard und Kostenobergrenzen) erfüllt sind.

Steuerliche Geltendmachung

Die AfA wird über die Anlage V der Einkommensteuererklärung geltend gemacht. Seit dem Veranlagungszeitraum 2023 existieren die Anlagen V (für klassische Vermietung), V-FeWo (Ferienwohnungen) und V-Sonstige. Die AfA wird in Anlage V beispielsweise ab Zeile 33 erfasst.

Im Jahr der Anschaffung sollte die Kaufpreisaufteilung dokumentiert und beim Finanzamt eingereicht werden. Die Verwendung der BMF-Arbeitshilfe zur Kaufpreisaufteilung (Stand Januar 2025) mit Bodenrichtwertnachweis und Objektunterlagen ist empfehlenswert. Die AfA wird jährlich in der Steuererklärung angesetzt und vom Finanzamt geprüft.

Wichtig: Anschaffungsnahe Herstellungskosten im Sinne des § 6 Absatz 1 Nummer 1a EStG - Aufwendungen für Instandsetzung oder Modernisierung von mehr als 15 Prozent der Gebäudeanschaffungskosten innerhalb von drei Jahren nach Anschaffung - werden zu Herstellungskosten und erhöhen die AfA-Bemessungsgrundlage.

Bei einem Gebäudewert von 200.000 Euro summieren sich die Steuerersparnisse durch AfA über die Nutzungsdauer auf einen hohen fünfstelligen Betrag.

Häufig gestellte Fragen

-

Die AfA bei Immobilien ist die steuerliche Absetzung für Abnutzung, also die Verteilung des Wertverzehrs eines Gebäudes über seine Nutzungsdauer nach § 7 EStG. Sie wird als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung (§ 9, § 21 EStG) anerkannt und mindert das zu versteuernde Einkommen. Der Abzug erfolgt ohne tatsächlichen Geldabfluss und bildet die alters- und nutzungsbedingte Wertminderung der Bausubstanz ab.

-

Die Höhe der AfA richtet sich nach dem Fertigstellungsjahr: nach dem 31.12.2022 3 Prozent jährlich, von 1925 bis 2022 2 Prozent jährlich, vor 1925 2,5 Prozent jährlich (linear). Für Wohngebäude ist seit 2024 alternativ eine degressive AfA von 5 Prozent vom jeweiligen Buchwert möglich, wenn der Baubeginn zwischen dem 1.10.2023 und dem 30.9.2029 liegt bzw. beim Erwerb der Kaufvertrag in diesem Zeitraum geschlossen und die Anschaffung bis zum Ende des Fertigstellungsjahres erfolgt. Ein Wechsel von der degressiven zur linearen Methode ist zulässig, sobald die lineare Rate höher ist.

-

Die Bemessungsgrundlage für die AfA ist ausschließlich der Gebäudeanteil der Anschaffungskosten einschließlich Anschaffungsnebenkosten wie Grunderwerbsteuer, Notar- und Grundbuchkosten sowie Maklerprovision. Der Grund und Boden ist nicht abschreibbar und bleibt außen vor; die Kaufpreisaufteilung muss sachgerecht und nachvollziehbar sein, etwa anhand von Bodenrichtwerten und dem Gebäudesachwertverfahren. Finanzierungszinsen gehören nicht zu den Anschaffungskosten und erhöhen die AfA-Bemessungsgrundlage nicht; sie sind separat als Werbungskosten abziehbar. Anschaffungsnahe Herstellungskosten von mehr als 15 Prozent der Gebäudeanschaffungskosten innerhalb von drei Jahren nach Erwerb gelten als Herstellungskosten und erhöhen die Bemessungsgrundlage.

-

Die AfA kann von Eigentümern geltend gemacht werden, die mit der Immobilie Einkünfte erzielen, etwa durch Vermietung, Verpachtung oder gewerbliche Nutzung. Selbst genutzte Wohnimmobilien sind von der AfA ausgeschlossen. Bei teilweiser Eigennutzung ist die Abschreibung anteilig für den vermieteten Teil möglich.

✓ Vielen Dank für Ihr Feedback!