Beleihungswert: So bewertet die Bank Ihre Immobilie

Der Beleihungswert ist die Grundlage für Ihren Immobilienkredit. Erfahren Sie, wie er ermittelt wird und warum er vom Kaufpreis abweicht.

Beleihungswert: Die Bankbewertung verstehen

Der Beleihungswert ist nicht der Kaufpreis. Er liegt meist darunter - manchmal deutlich. Das zu verstehen, ist wichtig für Ihre Finanzierungsplanung.

Was ist der Beleihungswert?

Der Beleihungswert ist der Wert, den die Bank der Immobilie als Sicherheit beimisst. Er soll einen Wert darstellen, der auch langfristig und unter ungünstigen Umständen zu erzielen wäre.

Definition nach Pfandbriefgesetz: Der Beleihungswert darf den Wert nicht überschreiten, der sich bei einer sorgfältigen Bewertung ergibt, wenn nur die dauerhaften Eigenschaften und der Ertrag berücksichtigt werden, den jeder Besitzer erzielen kann.

Klingt kompliziert? Im Kern bedeutet es: Die Bank rechnet konservativ und langfristig.

Beleihungswert vs. Verkehrswert

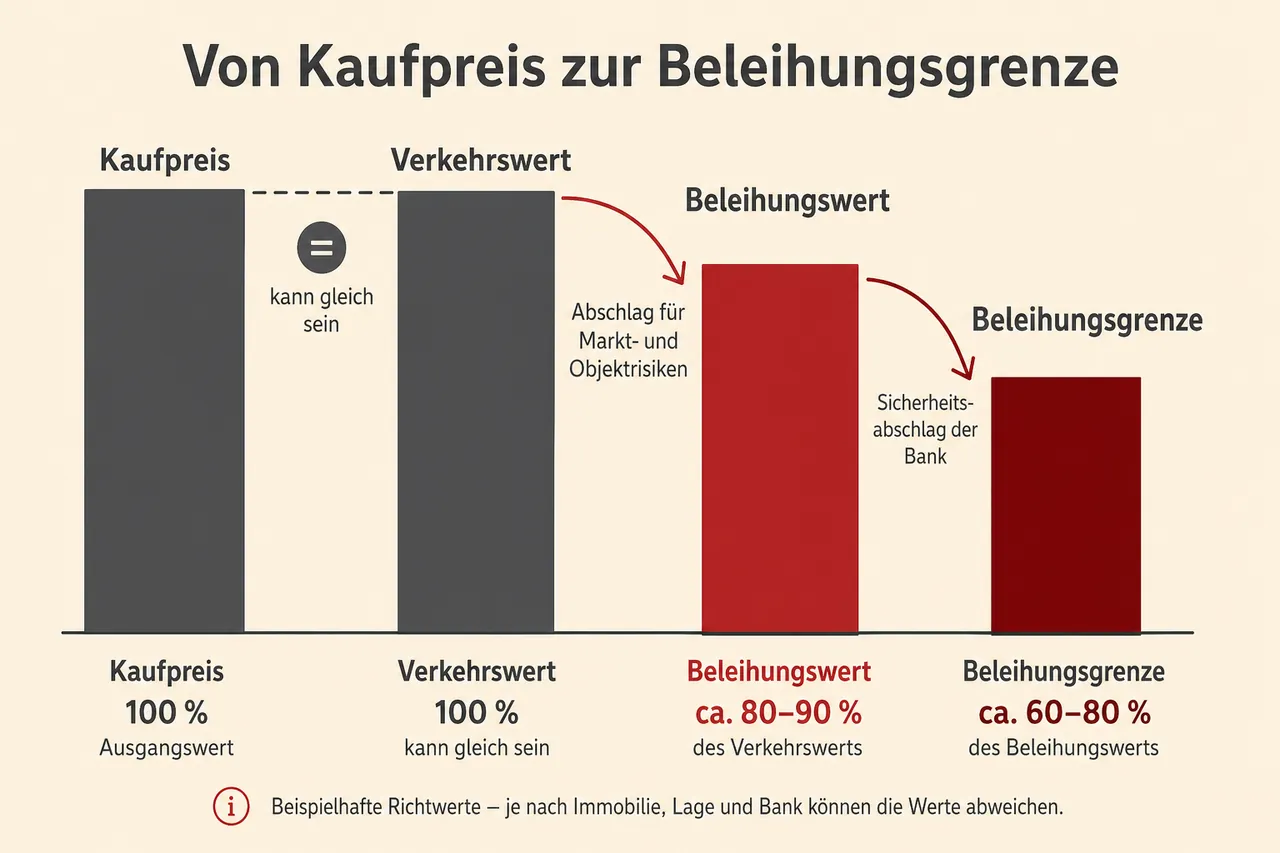

Der Verkehrswert (oder Marktwert) ist der Preis, der aktuell am Markt erzielbar wäre. Er schwankt mit Angebot und Nachfrage.

Der Beleihungswert ist stabiler. Er ignoriert kurzfristige Marktübertreibungen und orientiert sich an dauerhaften Faktoren.

In der Praxis liegt der Beleihungswert etwa 10% bis 30% unter dem Verkehrswert. Bei überhitzten Märkten kann die Differenz noch größer sein.

Beispiel: Kaufpreis (entspricht etwa dem Verkehrswert): 400.000 Euro Beleihungswert: 320.000 Euro (80% des Kaufpreises)

Diese Differenz ist kein Betrug - sie ist Risikopuffer für die Bank.

Wie der Beleihungswert ermittelt wird

Banken nutzen verschiedene Verfahren:

Sachwertverfahren

Geeignet für selbstgenutzte Immobilien. Der Wert wird aus zwei Komponenten berechnet:

Bodenwert: Grundstücksfläche mal Bodenrichtwert Gebäudewert: Herstellungskosten mal Alterswertminderung

Von der Summe wird ein Sicherheitsabschlag abgezogen.

Ertragswertverfahren

Geeignet für vermietete Objekte. Hier zählt, was die Immobilie an Miete einbringt:

Jahresrohertrag (Mieteinnahmen)

Abzüglich Bewirtschaftungskosten

Kapitalisiert mit einem Liegenschaftszinssatz

Das Ergebnis ist der Ertragswert, von dem wiederum ein Sicherheitsabschlag abgezogen wird.

Vergleichswertverfahren

Geeignet für standardisierte Objekte wie Eigentumswohnungen. Der Wert wird aus Verkaufspreisen vergleichbarer Objekte abgeleitet.

Kombination der Verfahren

Oft kombinieren Banken mehrere Verfahren und nehmen einen gewichteten Durchschnitt. Oder sie wählen den niedrigeren Wert - je nach interner Richtlinie.

Faktoren, die den Beleihungswert beeinflussen

Positive Faktoren (höherer Beleihungswert):

Gute Lage mit stabiler Nachfrage

Moderner Zustand

Gute Energieeffizienz

Flexible Nützbarkeit

Hochwertige Ausstattung

Negative Faktoren (niedrigerer Beleihungswert):

Strukturschwache Region

Sanierungsstau

Schlechte Energieklasse

Spezielle Nützung (schwer verkäuflich)

Belastungen im Grundbuch

Warum der Beleihungswert unter dem Kaufpreis liegt

Die Bank denkt an den Worst Case: Zwangsversteigerung. In diesem Szenario werden typischerweise nur 70% bis 80% des Marktwerts erzielt.

Außerdem berücksichtigt die Bank:

Marktrisiken: Preise können fallen Verwertungskosten: Zwangsversteigerung kostet Geld Zeitrisiko: Bis zur Verwertung vergeht Zeit Individuelle Risiken: Nicht jedes Objekt findet schnell einen Käufer

Der Sicherheitsabschlag von 10% bis 30% soll all diese Risiken abdecken.

Den Beleihungswert selbst einschätzen

Für eine grobe Einschätzung können Sie rechnen:

Beleihungswert = Kaufpreis x 0,75 bis 0,90

Bei einem Kaufpreis von 350.000 Euro: Untere Schätzung: 262.500 Euro Obere Schätzung: 315.000 Euro

Die genaue Quote hängt vom Objekt und der Bank ab. In guten Lagen mit soliden Objekten liegt der Faktor eher bei 0,85 bis 0,90. Bei problematischen Objekten oder Lagen kann er auf 0,70 fallen.

Beleihungswert und Ihre Finanzierung

Der Beleihungswert bestimmt:

Wie viel Kredit Sie bekommen: Bei 80% Beleihungsgrenze und 300.000 Euro Beleihungswert maximal 240.000 Euro.

Welchen Zinssatz Sie zahlen: Je näher Sie an die Grenzen kommen, desto höher der Aufschlag.

Ob die Finanzierung klappt: Weicht der Beleihungswert stark vom Kaufpreis ab, kann die Finanzierung scheitern.

Was tun bei niedrigem Beleihungswert?

Wenn der Beleihungswert deutlich unter Ihren Erwartungen liegt:

Mehrere Banken anfragen: Die Bewertungen variieren. Was bei Bank A 280.000 Euro wert ist, kann bei Bank B 310.000 Euro sein.

Eigenes Gutachten vorlegen: Ein unabhängiges Wertgutachten kann die Bankbewertung beeinflussen - muss aber nicht.

Mehr Eigenkapital einbringen: Wenn der Beleihungswert nicht reicht, müssen Sie die Lücke selbst schließen.

Verhandeln: Bei offensichtlichen Bewertungsfehlern können Sie nachfragen. Aber erwarten Sie keine Wunder.

Fazit

Der Beleihungswert ist konservativer als der Marktwert - und das ist Absicht. Die Bank sichert sich gegen Risiken ab.

Für Sie bedeutet das: Planen Sie mit einem Beleihungswert von etwa 75% bis 85% des Kaufpreises. Dann erleben Sie keine bösen Überraschungen. Und bringen Sie genug Eigenkapital mit, um die Differenz zum Kaufpreis plus Nebenkosten abzudecken.

Häufig gestellte Fragen

-

Der Beleihungswert ist der von der Bank angesetzte Sicherheitenwert einer Immobilie, der auch langfristig und unter ungünstigen Bedingungen erzielbar sein soll. Nach Pfandbriefgesetz darf er nur die dauerhaften Eigenschaften und den nachhaltig erzielbaren Ertrag berücksichtigen und liegt in der Regel unter Kauf- bzw. Marktpreis. Er dient der Bank als konservative Basis für die Kreditvergabe.

-

Banken ermitteln ihn je nach Objekt über Sachwert-, Ertragswert- oder Vergleichswertverfahren und ziehen anschließend einen Sicherheitsabschlag ab. Häufig werden mehrere Verfahren kombiniert, etwa durch Gewichtung oder indem der niedrigere Wert angesetzt wird. So entsteht ein vorsichtig kalkulierter, langfristig tragfähiger Wert.

-

Der Verkehrswert ist der aktuell am Markt erzielbare Preis und schwankt mit Angebot und Nachfrage. Der Beleihungswert ist stabiler, blendet kurzfristige Übertreibungen aus und richtet sich an dauerhaften Faktoren aus. In der Praxis liegt er meist 10 bis 30 Prozent unter dem Verkehrswert.

-

Die Bank kalkuliert den Worst Case einer Verwertung, etwa einer Zwangsversteigerung, bei der typischerweise nur 70 bis 80 Prozent des Marktwerts erzielt werden. Zusätzlich berücksichtigt sie Markt-, Verwertungs- und Zeitrisiken sowie objektspezifische Risiken. Daraus resultiert ein Sicherheitsabschlag von etwa 10 bis 30 Prozent gegenüber dem Kaufpreis.

✓ Vielen Dank für Ihr Feedback!