Annuitätendarlehen: Der Klassiker der Baufinanzierung

Das Annuitätendarlehen ist die beliebteste Form der Immobilienfinanzierung. Erfahren Sie, wie es funktioniert und für wen es sich eignet.

Annuitätendarlehen: Der Klassiker der Baufinanzierung

Annuitätendarlehen sind die in Deutschland mit Abstand am häufigsten genutzte Darlehensform in der privaten Baufinanzierung. Das hat gute Gründe. Aber ist diese Darlehensform auch für Sie die richtige Wahl?

So funktioniert das Annuitätendarlehen

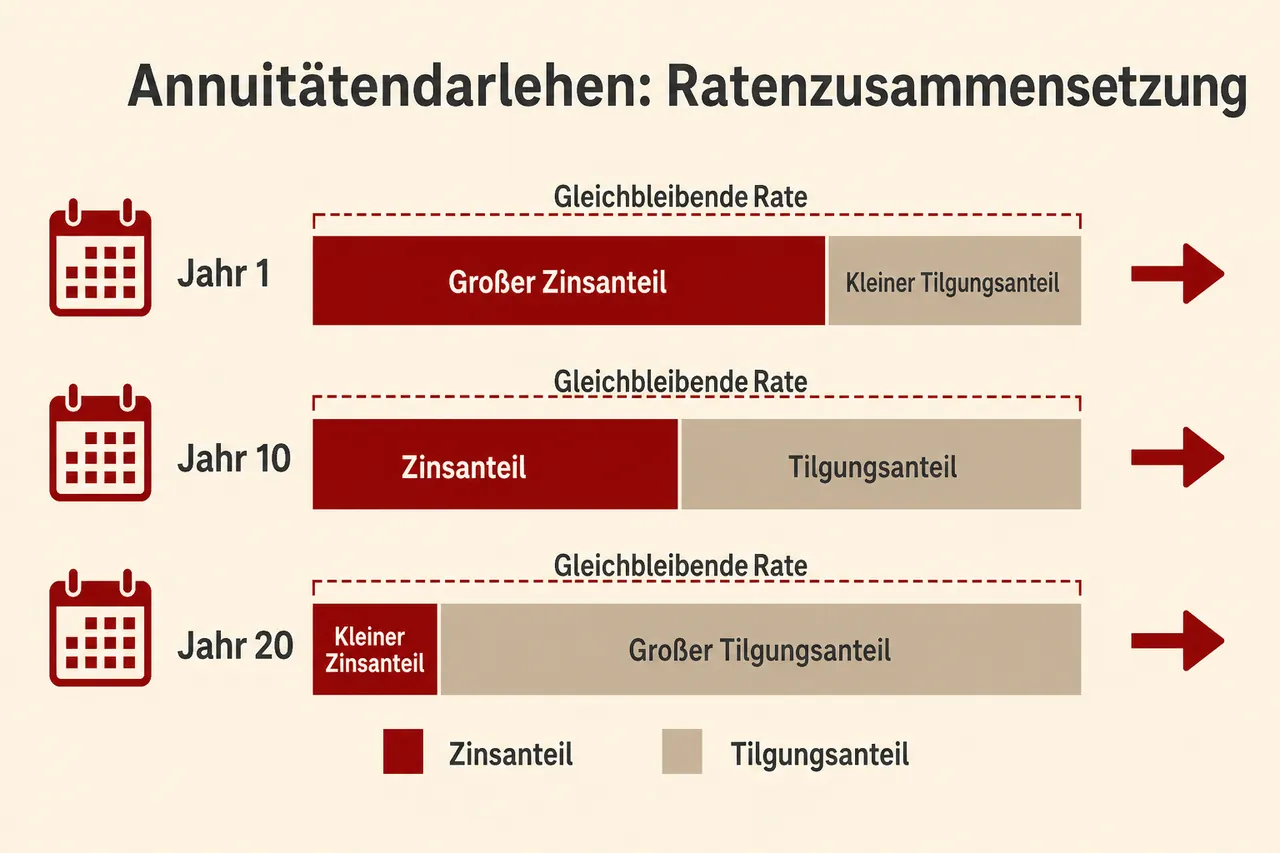

Beim Annuitätendarlehen zahlen Sie eine gleichbleibende Rate - die Annuität. Diese setzt sich aus Zinsen und Tilgung zusammen. Das Besondere: Während die Rate gleich bleibt, ändert sich die Zusammensetzung.

Am Anfang überwiegt der Zinsanteil. Mit jeder Zahlung sinkt die Restschuld. Dadurch werden die Zinsen weniger - und der Tilgungsanteil steigt automatisch. Am Ende der Laufzeit tilgen Sie fast nur noch.

Ein konkretes Beispiel: Bei 300.000 Euro Darlehen, 3,8% Zinsen und 2% anfänglicher Tilgung zahlen Sie monatlich 1.450 Euro.

Im ersten Jahr:

Zinsen: etwa 11.400 Euro

Tilgung: etwa 6.000 Euro

Im zehnten Jahr:

Zinsen: etwa 8.700 Euro

Tilgung: etwa 8.700 Euro

Die Gesamtrate bleibt bei 17.400 Euro jährlich - aber die Struktur verschiebt sich komplett.

Zinsbindung und Restschuld

Beim Annuitätendarlehen vereinbaren Sie eine Zinsbindung - typischerweise 10, 15 oder 20 Jahre. In dieser Zeit bleibt Ihr Zinssatz garantiert konstant.

Nach Ablauf der Zinsbindung ist der Kredit meist noch nicht abbezahlt. Die Restschuld muss dann neu finanziert werden - zu den dann geltenden Konditionen. Das kann günstiger oder teurer sein als heute.

Bei unserem Beispiel mit 300.000 Euro, 3,8% Zinsen und 2% Tilgung beträgt die Restschuld nach 10 Jahren noch etwa 232.000 Euro. Nach 15 Jahren sind es noch rund 195.000 Euro.

Wichtiges Kündigungsrecht: Nach § 489 BGB haben Sie ein gesetzliches Kündigungsrecht. Nach 10 Jahren ab vollständiger Auszahlung können Sie das Darlehen mit einer Frist von 6 Monaten kündigen - ohne Vorfälligkeitsentschädigung. Dieses Recht ist unabdingbar und kann nicht vertraglich ausgeschlossen werden. Bei späteren Vertragsänderungen (neuer Zinssatz oder Tilgungsplan) ist deren Datum für den Fristbeginn maßgeblich.

Vor- und Nachteile im Überblick

Was für das Annuitätendarlehen spricht

Planungssicherheit steht ganz oben. Sie wissen genau, welche Rate Sie jeden Monat zahlen müssen. Das erleichtert die Haushaltsplanung enorm.

Die automatische Tilgungssteigerung sorgt dafür, dass Sie mit der Zeit immer schneller schuldenfrei werden - ohne aktiv etwas zu tun.

Flexibilität durch Sondertilgungen: Wenn vertraglich vereinbart, erlauben viele Verträge jährliche Sonderzahlungen. Häufig sind bis zu 5% kostenfrei möglich, teilweise auch 10% der ursprünglichen Darlehenssumme. Ohne vertragliche Vereinbarung besteht kein Anspruch auf Sondertilgungen.

Wo Vorsicht geboten ist

Das Zinsänderungsrisiko ist der größte Nachteil. Niemand weiß, wie die Zinsen in 10 oder 15 Jahren stehen. Wer heute günstig finanziert, kann bei der Anschlussfinanzierung böse überrascht werden.

Unflexible Raten können zum Problem werden, wenn sich die Lebenssituation ändert. Elternzeit, Arbeitslosigkeit, Scheidung - die Rate läuft einfach weiter. Abhilfe kann ein Tilgungssatzwechsel schaffen, falls vertraglich vereinbart. Viele Verträge erlauben 1-3 Anpassungen, teils gegen Gebühren oder Zinsaufschläge.

Vorzeitige Auflösung ist rechtlich geregelt. Bei Immobiliar-Verbraucherdarlehen ist die vorzeitige Rückzahlung während der Zinsbindung nur bei berechtigtem Interesse möglich (§ 500 Abs. 2 BGB). Die Bank kann dann grundsätzlich eine angemessene Vorfälligkeitsentschädigung verlangen (§ 502 Abs. 1 BGB). Wichtige Ausnahmen:

Bei fehlerhaften Pflichtangaben im Vertrag (Laufzeit, Kündigungsrecht, Berechnungsmethode der Vorfälligkeitsentschädigung) entfällt der Anspruch (§ 502 Abs. 2 BGB).

Das 10-Jahres-Kündigungsrecht nach § 489 BGB ermöglicht eine kostenfreie Kündigung.

Bei unzureichender Erläuterung der Berechnungsmethode ist die Bank nicht berechtigt, eine Vorfälligkeitsentschädigung zu verlangen (aktuelle BGH-Rechtsprechung seit 2024).

Die richtige Tilgung wählen

Die anfängliche Tilgung bestimmt, wie schnell Sie schuldenfrei werden. Niedrige Tilgung bedeutet niedrige Rate - aber auch sehr lange Laufzeit.

| Anfängliche Tilgung | Ungefähre Gesamtlaufzeit bei 3,5% Zins |

|---|---|

| 1% | über 40 Jahre |

| 2% | ca. 30 Jahre |

| 3% | ca. 23 Jahre |

| 4% | ca. 18 Jahre |

Mein Rat: Wählen Sie die Tilgung so hoch, wie Sie es sich leisten können. Jedes Prozent mehr spart über die Laufzeit zehntausende Euro an Zinsen.

Zinsbindung: Wie lange sollte sie sein?

Das hängt von Ihrer Risikobereitschaft ab - und von der aktuellen Zinslage.

Bei niedrigen Zinsen: Lange Zinsbindung sichert das günstige Niveau. 15 oder 20 Jahre Bindung kosten zwar Aufschlag, schützen aber vor steigenden Zinsen.

Bei hohen Zinsen: Kürzere Bindung kann sinnvoll sein, wenn Sie auf fallende Zinsen hoffen. Aber das ist Spekulation.

Generell gilt: Wer Sicherheit sucht, wählt lange Bindung. Wer flexibel bleiben will, nimmt kürzere Fristen - mit entsprechendem Risiko.

Annuitätendarlehen vs. andere Darlehensformen

Im Vergleich zum Tilgungsdarlehen bietet das Annuitätendarlehen konstantere Raten. Beim Tilgungsdarlehen sinkt die Rate stetig - klingt gut, aber am Anfang ist sie deutlich höher.

Gegenüber dem endfälligen Darlehen hat das Annuitätendarlehen den Vorteil der kontinuierlichen Tilgung. Beim endfälligen Kredit zahlen Sie nur Zinsen und müssen am Ende die volle Summe auf einmal zurückzahlen.

Das variable Darlehen bietet mehr Flexibilität, aber auch mehr Risiko. Die Zinsen können steigen - und damit Ihre Rate.

Für wen eignet sich das Annuitätendarlehen?

Das Annuitätendarlehen passt zu den meisten privaten Immobilienkäufern. Besonders geeignet ist es für:

Familien mit festem Einkommen, die Planungssicherheit brauchen

Erstfinanzierer, die eine überschaubare, konstante Belastung wollen

Menschen, die ungern spekulieren und lieber auf Nummer sicher gehen

Weniger geeignet ist es für Kapitalanleger mit kurzen Haltedauern oder Käufer, die mit sehr hohen unregelmäßigen Sondertilgungen planen.

Fazit

Das Annuitätendarlehen ist nicht umsonst der Klassiker. Es bietet eine gute Balance aus Planbarkeit und Flexibilität. Die gleichbleibende Rate macht das Haushaltsbudget überschaubar, die automatische Tilgungssteigerung sorgt für stetigen Schuldenabbau.

Wichtig ist, die Tilgung hoch genug zu wählen und die Zinsbindung an die eigene Risikobereitschaft anzupassen. Achten Sie bei Vertragsabschluss auf:

Sondertilgungsrechte (idealerweise 5-10% jährlich kostenfrei)

Möglichkeiten zum Tilgungssatzwechsel

Transparente Regelungen zur Vorfälligkeitsentschädigung

Ihr gesetzliches 10-Jahres-Kündigungsrecht nach § 489 BGB

Mit diesen Punkten beachtet ist das Annuitätendarlehen für die meisten Immobilienkäufer eine solide Wahl.

Häufig gestellte Fragen

-

Ein Annuitätendarlehen ist ein Baufinanzierungsdarlehen mit gleichbleibender Rate (Annuität), die sich aus Zinsen und Tilgung zusammensetzt. Während der gesamten Zinsbindung bleibt die Rate konstant, nur ihr Anteil aus Zins und Tilgung verschiebt sich zugunsten der Tilgung. Es ist der in Deutschland am häufigsten genutzte Finanzierungsstandard und passt für die meisten privaten Immobilienkäufer.

-

Sie zahlen eine feste Monats- oder Jahresrate; mit jeder Zahlung sinkt die Restschuld, dadurch verringern sich die Zinsen und der Tilgungsanteil steigt automatisch. Der Zinssatz ist für eine vereinbarte Zeit (typisch 10, 15 oder 20 Jahre) fest, danach besteht in der Regel eine Restschuld, die zu dann geltenden Konditionen neu finanziert wird. Nach § 489 BGB können Sie das Darlehen spätestens 10 Jahre nach vollständiger Auszahlung mit sechs Monaten Frist ohne Vorfälligkeitsentschädigung kündigen.

-

Praxisüblich ergibt sich die jährliche Annuität aus Darlehensbetrag × (Sollzinssatz + anfänglicher Tilgungssatz); die Monatsrate ist die Jahresrate geteilt durch zwölf. Beispiel aus dem Artikel: 300.000 Euro × (3,8% + 2,0%) = 17.400 Euro pro Jahr bzw. 1.450 Euro pro Monat. Die Rate bleibt konstant, während sich ihr Anteil aus Zins und Tilgung über die Zeit zugunsten der Tilgung verschiebt.

-

Vorteile sind vor allem hohe Planungssicherheit durch konstante Raten und der automatische Schuldenabbau, der mit der Zeit schneller wird; oft sind zudem vertraglich vereinbarte Sondertilgungen bis etwa 5–10% pro Jahr möglich. Nachteile sind das Zinsänderungsrisiko bei der Anschlussfinanzierung und die begrenzte Flexibilität fester Raten, die nur über vereinbarte Tilgungssatzwechsel abgemildert werden kann. Eine vorzeitige Rückzahlung während der Zinsbindung ist nur bei berechtigtem Interesse möglich und kann eine Vorfälligkeitsentschädigung auslösen, wobei das gesetzliche 10‑Jahres‑Kündigungsrecht und bestimmte Ausnahmen (z. B. fehlerhafte Angaben oder unzureichende Erläuterung der Berechnungsmethode nach aktueller BGH-Rechtsprechung) die Entschädigung entfallen lassen können.

✓ Vielen Dank für Ihr Feedback!