Kapitalanlage: Formen, Strategien und das magische Dreieck

Wie legen Sie Ihr Geld richtig an? Ein Überblick über die wichtigsten Anlageformen, von sicher bis spekulativ - und was speziell für Immobilien als Kapitalanlage gilt.

Zuletzt aktualisiert: 11.06.2026

Kapitalanlage

Die Kapitalanlage bezeichnet die zielgerichtete Verwendung von Geldmitteln zur Erzielung von Erträgen oder Wertsteigerungen. In einem inflationären Umfeld, in dem Guthaben auf unverzinsten Konten kontinuierlich an Kaufkraft verlieren, stellt die adäquate Kapitalanlage eine ökonomische Notwendigkeit für den Vermögenserhalt und -aufbau dar.

Definition und Abgrenzung

Eine Kapitalanlage umfasst sämtliche Formen der Geldverwendung, die auf die Generierung von Kapitaleinkünften abzielen. Diese können sich in Form von Zinsen, Dividenden, Mieteinnahmen oder Wertsteigerungen manifestieren. Das definierende Merkmal besteht in der Erwartung eines positiven Kapitalrückflusses, der den ursprünglichen Einsatz übersteigt.

In Deutschland dominiert traditionell eine konservative Anlagekultur. Bankeinlagen wie Spar-, Tagesgeld- und Festgeldkonten bilden weiterhin den Schwerpunkt privater Vermögensallokation, obwohl deren Realverzinsung nach Inflation häufig negativ ausfällt. Nach Angaben des Deutschen Aktieninstituts besaßen 2024 rund 12,1 Millionen Menschen Aktien, Aktienfonds oder ETFs, was etwa 17,2 Prozent der Bevölkerung ab 14 Jahren entspricht. Im Vergleich zu angelsächsischen Märkten ist die Aktienmarktpartizipation deutscher Privathaushalte damit deutlich geringer ausgeprägt.

Das magische Dreieck der Geldanlage

Die Portfoliotheorie identifiziert drei fundamentale Zielgrößen der Kapitalanlage, die in einem Spannungsverhältnis zueinander stehen: Rendite, Sicherheit und Liquidität. Diese werden als "magisches Dreieck" bezeichnet, da eine simultane Maximierung aller drei Dimensionen ökonomisch unmöglich ist.

Rendite bezeichnet den erwirtschafteten Ertrag einer Anlage im Verhältnis zum eingesetzten Kapital. Höhere Renditeerwartungen gehen systematisch mit erhöhten Risiken einher - diese Korrelation bildet ein fundamentales Gesetz der Kapitalmarkttheorie.

Sicherheit erfasst die Wahrscheinlichkeit der vollständigen Kapitalrückgewinnung. Bankeinlagen deutscher Institute sind durch die gesetzliche Einlagensicherung bis 100.000 Euro pro Einleger und Bank abgesichert. In bestimmten Sonderfällen, etwa nach dem Verkauf einer Privatimmobilie, gilt ein erhöhter Schutz von bis zu 500.000 Euro für sechs Monate. Die Auszahlung erfolgt binnen sieben Arbeitstagen. Wertpapiere im Depot sind als Sondervermögen im Insolvenzfall der Bank grundsätzlich aussonderbar, unterliegen jedoch Kurs- und Emittentenrisiken bis hin zum Totalverlust.

Liquidität bezeichnet die Geschwindigkeit und die Kosten, mit denen eine Anlage in Zahlungsmittel transformiert werden kann. Während Tagesgeldkonten täglich verfügbar sind, erfordert die Veräußerung von Immobilien typischerweise mehrere Monate und verursacht erhebliche Transaktionskosten.

Anlageklassen im Überblick

Bankeinlagen (Sparbuch, Tagesgeld, Festgeld) zeichnen sich durch hohe Sicherheit aufgrund gesetzlicher Einlagensicherung und - bei Tages- und Sparguthaben - maximale Liquidität aus. Die Verzinsung variiert erheblich: Spitzen-Tagesgeldangebote liegen Anfang 2026 bei etwa 3,0 bis 3,2 Prozent (häufig als zeitlich begrenzte Aktionszinsen), der bundesweite Durchschnitt hingegen bei 1,3 bis 1,7 Prozent. Nach Inflation ergibt sich häufig eine negative Realrendite.

Anleihen (festverzinsliche Wertpapiere) verbriefen Forderungen gegen Emittenten (Staaten, Unternehmen, supranationale Organisationen). Die Rendite manifestiert sich in regelmäßigen Zinszahlungen (Kupons) und der Rückzahlung des Nominalbetrags bei Fälligkeit. Das Risikoprofil variiert erheblich nach Bonität des Schuldners: Bundesanleihen gelten als nahezu risikolos, während Unternehmensanleihen bonitätsabhängige Ausfallrisiken aufweisen.

Aktien repräsentieren Eigenkapitalbeteiligungen an Unternehmen. Erträge generieren sich aus Dividendenausschüttungen und Kurssteigerungen. Historische Daten zeigen für diversifizierte Aktienportfolios langfristig (>15 Jahre) durchschnittliche Jahresrenditen von 7-8 Prozent, bei allerdings erheblicher Volatilität mit möglichen temporären Kursrückgängen von 40-50 Prozent.

Investmentfonds und ETFs bündeln Kapital mehrerer Anleger zur gemeinsamen Investition in diversifizierte Portfolios. Aktiv gemanagte Fonds streben Outperformance gegenüber Benchmarks an, verursachen jedoch höhere Kosten (typischerweise 0,8 bis 1,5 Prozent oder mehr jährliche Gesamtkostenquote). Exchange Traded Funds (ETFs) replizieren passiv Indizes bei minimalen Kosten (häufig 0,05 bis 0,30 Prozent für breite Indizes, teils bis 0,5 Prozent), wobei empirische Studien (SPIVA) zeigen, dass die Mehrheit aktiver Fonds ihre Benchmarks nach Kosten nicht nachhaltig übertrifft.

Für Investmentfonds und ETFs fällt steuerlich die Vorabpauschale nach dem Investmentsteuergesetz an. Der Basiszins für 2025 beträgt 2,53 Prozent, die Abbuchung erfolgt zum 2. Januar 2026 und wird auf den Sparer-Pauschbetrag angerechnet.

Immobilien als Sachwertanlage bieten laufende Mieteinnahmen und Potenzial für Wertsteigerung. Sie erfordern jedoch erheblichen Kapitaleinsatz, weisen geringe Liquidität auf und verursachen laufenden Verwaltungsaufwand. Die Bruttomietrendite deutscher Wohnimmobilien bewegt sich aktuell im Durchschnitt der 50 größten Städte um 4 Prozent, mit regional erheblichen Schwankungen zwischen 2 und 5 Prozent je nach Lage, wobei Instandhaltungskosten, Verwaltung und Leerstandsrisiken zu subtrahieren sind.

Edelmetalle (insbesondere Gold) generieren keine laufenden Erträge, dienen jedoch der Portfolio-Diversifikation und als Inflationsschutz. Der Ertrag resultiert ausschließlich aus Preissteigerungen.

Immobilien als Kapitalanlage

Eine Kapitalanlageimmobilie ist eine Immobilie, die ausschließlich zum Zweck der Vermietung und Erzielung von Einkünften aus Vermietung und Verpachtung erworben wird. Im Unterschied zur selbstgenutzten Immobilie steht die wirtschaftliche Rentabilität im Vordergrund.

Das Grundprinzip: Mieter finanzieren durch ihre Zahlungen die Kreditlast des Eigentümers. Nach vollständiger Tilgung verbleibt eine schuldenfreie Immobilie im Eigentum. Die Gesamtrendite setzt sich aus laufenden Mieteinnahmen und potenzieller Wertsteigerung zusammen. Die Rentabilität ist abhängig von Kaufpreis, Finanzierungskonditionen, Mieteinnahmen, Instandhaltungskosten und Standortentwicklung.

Aktuelle Marktlage

Die Immobilienpreise haben seit dem Höchststand 2022 eine Korrektur von rund 10 Prozent erfahren, mit regional unterschiedlichen Ausprägungen. Ab der zweiten Jahreshälfte 2024 zeigt sich eine Stabilisierung, teilweise auch leichte Anstiege. Gleichzeitig haben sich die Finanzierungskosten von historischen Tiefstständen auf ein Niveau um 3,5 Prozent für zehnjährige Zinsbindungen erhöht, wobei je nach Eigenkapital, Bonität und Beleihung eine Spanne zwischen 3 und 4 Prozent realistisch ist.

Diese Veränderungen haben die Kalkulationsgrundlagen für Kapitalanlageimmobilien grundlegend verändert. Während in der Niedrigzinsphase nahezu jede Immobilie einen positiven Cashflow ermöglichte, erfordert die aktuelle Situation präzisere Objektauswahl und Kalkulation. Die Preiskorrekturen haben gleichzeitig Verhandlungsspielräume für Erwerber geschaffen.

Renditekennzahlen

Die Bruttomietrendite setzt die Jahreskaltmiete ins Verhältnis zum Kaufpreis. Diese Kennzahl ist leicht zu berechnen, berücksichtigt jedoch weder Kaufnebenkosten noch laufende Ausgaben.

Die Nettomietrendite bezieht nicht umlegbare Kosten wie Verwaltung, Instandhaltung und kalkuliertes Leerstandsrisiko ein und ermöglicht realistischere Vergleiche.

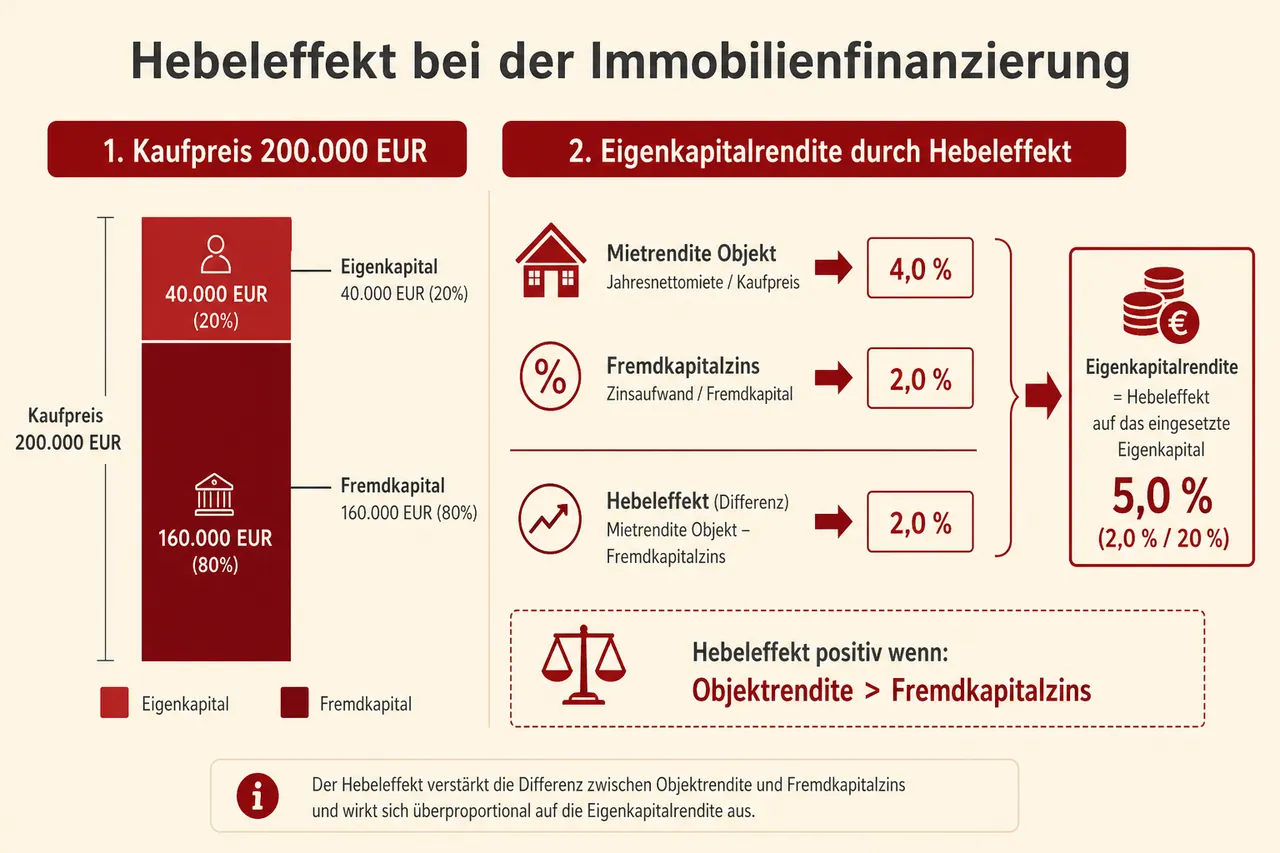

Die Eigenkapitalrendite zeigt die Verzinsung des eingesetzten Eigenkapitals unter Berücksichtigung der Hebelwirkung durch Fremdfinanzierung. Bei positiver Differenz zwischen Objektrendite und Fremdkapitalzinsen erhöht sich die Eigenkapitalrendite, gleichzeitig steigt jedoch das Risiko.

Aktuelle Bruttorenditen bewegen sich in Metropolen häufig zwischen 2,8 und 3,5 Prozent (München beispielsweise um 3,0 Prozent), während B- und C-Städte teilweise 4 bis 6 Prozent erreichen. Als Orientierung gilt eine Nettomietrendite von 3 Prozent als akzeptabel, ab 4 Prozent als attraktiv, wobei diese Werte objekt- und standortabhängig stark variieren. Höhere Renditen korrelieren typischerweise mit erhöhten Risiken wie Leerstandswahrscheinlichkeit oder negativer Standortentwicklung.

Finanzierungsstruktur

Banken erwarten bei Kapitalanlageimmobilien typischerweise 20 bis 30 Prozent Eigenkapital zuzüglich der vollständigen Kaufnebenkosten. Vollfinanzierungen sind selten und mit deutlich höheren Zinssätzen verbunden. Ein höherer Eigenkapitalanteil reduziert das Finanzierungsrisiko durch niedrigere Kreditraten und größeren Spielraum bei Mietausfällen.

Die Tilgungsrate wird häufig mit mindestens 1 bis 2 Prozent angesetzt, wobei mindestens 2 Prozent empfehlenswert sind, um die Rückzahlungsdauer in einem tragbaren Rahmen zu halten.

Standort und Objektauswahl

Das Verhältnis zwischen Kaufpreis und erzielbaren Mieten variiert erheblich zwischen Standorten. In Metropolen wie München bewegen sich die Kaufpreisfaktoren aktuell um das 30-fache der Jahresmiete, nachdem sie bis 2022 über 40 lagen. In mittelgroßen Städten liegen die Faktoren typischerweise zwischen dem 15- und 20-fachen.

Wesentliche Standortfaktoren sind demografische Entwicklung, Wirtschaftsstruktur, Arbeitsmarktdynamik und Infrastrukturausstattung. Schrumpfende Regionen bergen trotz nominal hoher Renditen erhebliche Leerstandsrisiken. Toplagen bieten geringeres Leerstandsrisiko und höhere Wertstabilität, diese Vorteile sind jedoch in den Kaufpreisen bereits berücksichtigt.

Beim Objekt selbst gilt: Kleine und mittelgroße Wohnungen weisen eine breitere Nachfrage auf als Großwohnungen. Renovierungsbedürftige Objekte erfordern zusätzliches Kapital; eine realistische Kostenkalkulation für Sanierungsmaßnahmen ist essentiell. Durchgangszimmer, ungünstige Raumaufteilungen oder fehlende Stellplätze reduzieren die Attraktivität für Mieter.

Steuerliche Besonderheiten bei Immobilien

Die lineare Abschreibung (AfA) nach § 7 Abs. 4 EStG ermöglicht die steuerliche Absetzung der Gebäudeanschaffungskosten über die Nutzungsdauer: 3 Prozent jährlich für Gebäude mit Fertigstellung nach dem 31. Dezember 2022, 2 Prozent für Fertigstellung zwischen 1925 und 2022, 2,5 Prozent für Gebäude vor 1925. Die Abschreibung vermindert den steuerpflichtigen Gewinn, ohne Liquiditätsabfluss zu verursachen.

Finanzierungszinsen sind gemäß § 9 Abs. 1 S. 3 Nr. 1 EStG vollständig als Werbungskosten absetzbar, ebenso Instandhaltungsaufwendungen, Verwaltungskosten und Fahrtkosten zur Immobilie. In den Anfangsjahren übersteigen häufig die Werbungskosten die Mieteinnahmen, was zu einem steuerlichen Verlust führt, der mit anderen Einkünften verrechenbar ist. Das Finanzamt akzeptiert dies nur bei nachweisbarer Gewinnerzielungsabsicht auf Dauer; bei dauerhaft defizitären Objekten droht eine Liebhabereiprüfung.

Bewirtschaftung: CO2-Kosten und Modernisierungsumlage

Seit dem 1. Januar 2023 werden die CO2-Kosten bei Wohngebäuden nach einem 10-Stufenmodell zwischen Vermieter und Mieter aufgeteilt. Je schlechter der energetische Zustand, desto höher der Vermieteranteil. Diese Regelung beeinflusst die Nettorendite und kann Anreize für energetische Sanierungen schaffen.

Nach § 559 BGB können 8 Prozent der für die Wohnung aufgewendeten Modernisierungskosten jährlich auf die Miete umgelegt werden - gedeckelt auf maximal 3,00 Euro pro Quadratmeter innerhalb von 6 Jahren (bei Mieten ab 7,00 Euro pro Quadratmeter) bzw. 2,00 Euro (darunter); für Heizungsmodernisierungen gilt eine Sondergrenze von 0,50 Euro pro Quadratmeter monatlich.

Risikofaktoren

Mietausfallrisiko entsteht durch Zahlungsunfähigkeit oder -unwilligkeit von Mietern. Nach § 543 Abs. 2 Nr. 3 BGB ist eine fristlose Kündigung bei erheblichem Zahlungsverzug möglich, Räumungsklagen sind dennoch zeitaufwendig und kostenintensiv.

Instandhaltungsrisiko besteht in unvorhergesehenen Reparaturkosten für Heizungsausfall, Wasserschäden oder Fassadenschäden.

Zinsänderungsrisiko manifestiert sich bei Ablauf der Zinsbindung. Deutlich höhere Zinsen bei Anschlussfinanzierung können die Kalkulation grundlegend verändern.

Marktrisiko besteht in Preisrückgängen bei Immobilien und Mieten. Eigentümer, die zum ungünstigen Zeitpunkt veräußern müssen, können Verluste realisieren.

Kapitalanlageimmobilien können Teil einer diversifizierten Vermögensstrategie sein. Die Anforderungen an Kapital, Marktkenntnis und Bereitschaft zur aktiven Verwaltung sind jedoch erheblich; seit der Zinswende sind sorgfältigere Objektauswahl und konservativere Kalkulation nötig als in der Niedrigzinsphase.

Steuerliche Behandlung von Kapitalerträgen

Kapitalerträge unterliegen in Deutschland der Abgeltungsteuer gemäß § 32d EStG in Höhe von 25 Prozent zuzüglich Solidaritätszuschlag (5,5 Prozent hierauf, der bei Kapitaleinkünften weiterhin in voller Höhe erhoben wird) und gegebenenfalls Kirchensteuer, was einer Gesamtbelastung von rund 26 bis 28 Prozent entspricht.

Der Sparer-Pauschbetrag nach § 20 Abs. 9 EStG beträgt 1.000 Euro für Alleinstehende und 2.000 Euro für zusammenveranlagte Ehegatten (seit 2023). Kapitaleinkünfte unterhalb dieser Grenze bleiben steuerfrei, sofern ein Freistellungsauftrag bei der depotführenden Bank erteilt wurde.

Für Immobilien gelten abweichende Regelungen: Mieteinnahmen werden als Einkünfte aus Vermietung und Verpachtung gemäß § 21 EStG mit dem persönlichen Steuersatz erfasst. Veräußerungsgewinne unterliegen nach Ablauf der zehnjährigen Spekulationsfrist gemäß § 23 EStG der Steuerfreiheit. Eine Ausnahme besteht bei Eigennutzung im Verkaufsjahr und den beiden vorangegangenen Jahren, wodurch auch innerhalb der zehnjährigen Frist Steuerfreiheit eintritt. Für nach dem 31. Dezember 2022 fertiggestellte Wohngebäude gilt im Rahmen der Vermietung eine lineare Abschreibung von 3 Prozent jährlich.

Risikoallokation und Anlagehorizont

Die optimale Portfoliostruktur determiniert sich aus individuellen Parametern:

Anlagehorizont: Bei kurzfristigem Liquiditätsbedarf (<3 Jahre) erscheinen volatile Anlageklassen wie Aktien ungeeignet. Langfristige Anlagehorizonte (>10 Jahre) ermöglichen das Aussitzen temporärer Kursschwankungen und machen Aktieninvestments attraktiver.

Finanzielle Situation: Die Existenz ausreichender Liquiditätsreserven für unvorhergesehene Ausgaben (Faustregel: 3-6 Monatsausgaben) bildet die Voraussetzung für Investments in illiquide oder volatile Anlagen.

Risikotragfähigkeit und -neigung: Die objektive Fähigkeit, Verluste ohne Beeinträchtigung der Lebenshaltung zu absorbieren, und die subjektive Toleranz gegenüber Volatilität müssen kongruent zur Portfoliostruktur sein.

Prinzipien erfolgreicher Kapitalanlage

Diversifikation reduziert unsystematische Risiken durch Streuung über Anlageklassen, Regionen, Branchen und Einzeltitel. Ein global diversifiziertes Aktienportfolio (z.B. MSCI World mit >1.500 Titeln) minimiert Einzeltitelrisiken.

Kostenminimierung: Jeder Prozentpunkt jährlicher Kosten reduziert die Endvermögen bei 30-jähriger Anlage um circa 26 Prozent (bei 7 Prozent Bruttorendite). Passive ETFs mit Kostenquoten von 0,1-0,5 Prozent sind aktiven Fonds mit 1-2 Prozent laufenden Kosten häufig überlegen.

Langfristorientierung: Market-Timing - der Versuch, optimale Kauf- und Verkaufszeitpunkte zu identifizieren - gelingt professionellen Investoren nachweislich nicht systematisch. Buy-and-Hold-Strategien vermeiden Transaktionskosten und Fehlentscheidungen durch emotionales Handeln.

Leverage-Vermeidung: Investitionen sollten ausschließlich aus disponiblem Eigenkapital erfolgen. Kreditfinanzierte Investments (Leverage) potenzieren sowohl Gewinne als auch Verluste und können zu existenzbedrohenden Verlusten führen.

Produktverständnis: Investments sollten nur in verstandene Produkte erfolgen. Strukturierte Produkte mit intransparenten Gebührenstrukturen und komplexen Auszahlungsprofilen bergen versteckte Risiken.

Zusammenfassung

Eine universell optimale Kapitalanlage existiert nicht. Die individuelle Portfoliostruktur sollte sich aus der persönlichen Risikotragfähigkeit, dem Anlagehorizont und den finanziellen Zielen ableiten. Diversifikation, Kostenminimierung und langfristige Perspektive bilden die fundamentalen Erfolgsfaktoren systematischer Vermögensbildung.

Häufig gestellte Fragen

-

Eine Kapitalanlage ist die zielgerichtete Verwendung von Geldmitteln zur Erzielung von Erträgen oder Wertsteigerungen. Erträge können als Zinsen, Dividenden, Mieteinnahmen oder Kurs- bzw. Preissteigerungen anfallen; prägend ist die Erwartung eines positiven Kapitalrückflusses über den ursprünglichen Einsatz hinaus. In einem inflationären Umfeld dient sie dem Vermögenserhalt und -aufbau.

-

Zu den gängigen Formen zählen Bankeinlagen (Spar-, Tages- und Festgeld), Anleihen, Aktien sowie Investmentfonds und ETFs. Auch Immobilien als Sachwerte und Edelmetalle wie Gold sind verbreitete Anlageklassen. Sie unterscheiden sich hinsichtlich Renditeerwartung, Risiko, Kosten und Liquidität; Bankeinlagen sind durch Einlagensicherung besonders sicher, während Aktien und Immobilien höhere Schwankungen beziehungsweise geringere Liquidität aufweisen.

-

Das magische Dreieck der Geldanlage beschreibt das Spannungsverhältnis zwischen Rendite, Sicherheit und Liquidität, das nicht gleichzeitig maximiert werden kann. Rendite ist der Ertrag im Verhältnis zum eingesetzten Kapital; Sicherheit meint die Wahrscheinlichkeit der vollständigen Kapitalrückgewinnung (z. B. gesetzliche Einlagensicherung bis 100.000 Euro je Bank), und Liquidität die schnelle und kostengünstige Verfügbarkeit. Tagesgeld ist etwa sehr liquide und sicher, während Immobilien weniger liquide sind und höhere Transaktionskosten verursachen.

-

Die passende Anlagestrategie leitet sich aus Anlagehorizont, finanzieller Situation (Notgroschen von 3 bis 6 Monatsausgaben) sowie Ihrer Risikotragfähigkeit und -neigung ab. Bei kurzfristigem Bedarf unter drei Jahren sind volatile Anlagen wie Aktien ungeeignet, während bei langen Horizonten über zehn Jahren ein höherer Aktienanteil attraktiver sein kann. Grundprinzipien sind breite Diversifikation, Kostenminimierung, langfristiges Buy-and-Hold, Vermeidung von Leverage und nur in verstandene Produkte zu investieren.

-

Eine Immobilie kann sich als Kapitalanlage lohnen, wenn die laufenden Mieteinnahmen und eine mögliche Wertsteigerung die Finanzierungskosten sowie Bewirtschaftungs- und Instandhaltungskosten übersteigen. Nach der Zinswende (aktuell ca. 3–4 Prozent für zehnjährige Bindungen) ist die sorgfältige Objektauswahl wichtiger geworden, auch wenn Preisrückgänge seit 2022 Verhandlungsspielräume eröffnen. Als Orientierung gilt eine Nettomietrendite von etwa 3 Prozent als akzeptabel und ab 4 Prozent als attraktiv, jeweils standort- und objektabhängig. Steuerliche Effekte wie AfA und abziehbare Werbungskosten können den Nachsteuerertrag verbessern, ersetzen aber keine tragfähige Grundkalkulation.

-

Sie lohnt sich, wenn die Objektrendite über dem Fremdkapitalzins liegt und nach Abzug nicht umlegbarer Kosten, Tilgung und kalkuliertem Leerstand ein tragfähiger Cashflow verbleibt. Stabiler Standort mit guter Nachfrage und ein Kaufpreisfaktor, der Nettomietrenditen ab etwa 3 Prozent (besser 4 Prozent) ermöglicht, sind zentrale Voraussetzungen. Zusätzlich sollte die Finanzierung mit 20 bis 30 Prozent Eigenkapital und einer Tilgung von mindestens 2 Prozent auf konservativer Kalkulation basieren und Puffer für Instandhaltung, Modernisierung und Zinsänderungsrisiken enthalten.

-

Entscheidend sind Standortqualität (Demografie, Wirtschaftsstruktur, Infrastruktur) und ein angemessenes Verhältnis von Kaufpreis zur erzielbaren Miete. Beim Objekt selbst sind Zustand, Grundriss und Größe maßgeblich, da sie Vermietbarkeit und Instandhaltungsaufwand bestimmen. Eine realistische Kalkulation sollte auf der Nettomietrendite basieren und nicht umlegbare Kosten, Leerstandsrisiken, die CO2-Kostenaufteilung sowie Grenzen und Möglichkeiten der Modernisierungsumlage einbeziehen. Zusätzlich sind Risiken wie Mietausfall, Zinsänderungen, Marktschwankungen und ungeplante Reparaturen zu berücksichtigen.

-

Banken erwarten in der Regel 20 bis 30 Prozent Eigenkapital zuzüglich der Kaufnebenkosten; Vollfinanzierungen sind selten und mit höheren Zinsen verbunden. Das aktuelle Zinsniveau für zehnjährige Bindungen liegt meist zwischen 3 und 4 Prozent, wobei Bonität und Beleihung die Konditionen beeinflussen. Eine Tilgung von mindestens 2 Prozent ist empfehlenswert, da sie die Rückzahlungsdauer begrenzt und das Zinsrisiko reduziert. Ein höherer Eigenkapitalanteil senkt die Kreditrate und schafft Puffer gegenüber Mietausfällen und Zinsänderungen.

✓ Vielen Dank für Ihr Feedback!