Immobilienrente: Modelle, Vor- und Nachteile im Überblick

Die Immobilienrente wandelt Ihr Eigenheim in Geld um, ohne dass Sie ausziehen müssen. Welche Modelle gibt es und für wen lohnt sich das?

Immobilienrente

Die Immobilienrente ermöglicht älteren Immobilieneigentümern die Monetarisierung ihres Wohneigentums unter Beibehaltung des Wohnrechts. Dieses Finanzierungsinstrument adressiert die Situation vermögensstarker, aber liquiditätsarmer Senioren, deren Kapital überwiegend in der selbstgenutzten Immobilie gebunden ist.

Definition und Konzept

Die Immobilienrente bezeichnet verschiedene Vertragsmodelle zur Liquidierung von Immobilienvermögen ohne Aufgabe der Wohnnutzung. Dabei erfolgt eine Übertragung des Eigentums oder von Eigentumsanteilen gegen Einmalzahlung oder lebenslange Rentenzahlungen an einen Erwerber.

Das definierende Merkmal besteht in der Einräumung eines lebenslangen Wohnrechts oder Nießbrauchsrechts zugunsten des Veräußerers. Diese dinglichen Rechte werden im Grundbuch abgesichert und gewährleisten die dauerhafte Nutzungsmöglichkeit unabhängig von Eigentümerwechseln.

Vertragsmodelle und Strukturen

Auf dem deutschen Markt haben sich verschiedene Modellvarianten mit unterschiedlichen rechtlichen und wirtschaftlichen Implikationen etabliert:

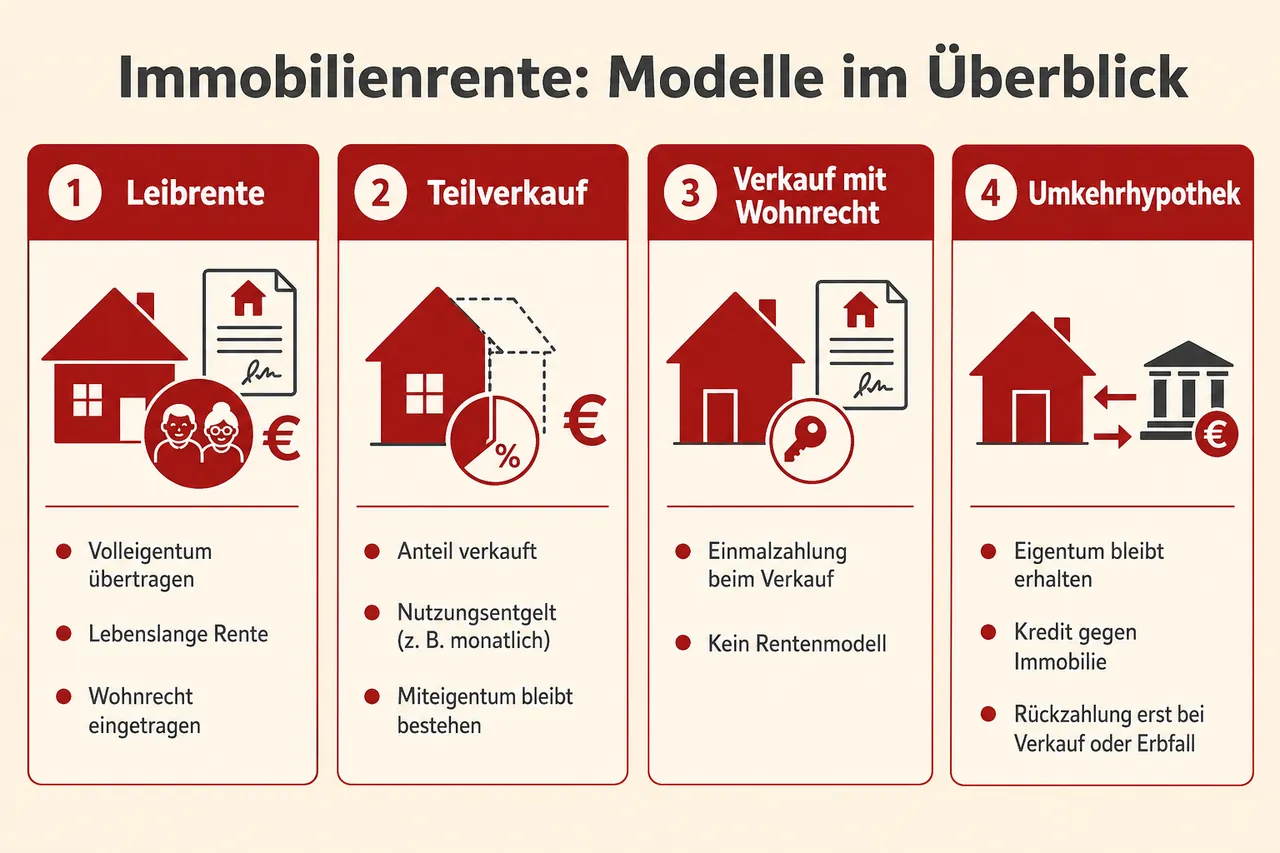

Leibrente (klassisches Modell): Bei dieser Variante erfolgt eine vollständige Eigentumsübertragung gegen lebenslange Rentenzahlungen. Das Wohnrecht auf Lebenszeit wird dinglich im Grundbuch gesichert. Die Konstruktion gewährleistet planbare Liquidität bis zum Lebensende, führt jedoch zum vollständigen Eigentumsverlust ohne Vermögenstransfer an Erben.

Immobilienteilverkauf: Hierbei werden Miteigentumsanteile (typischerweise bis 50 Prozent) veräußert. Der Verkäufer erhält eine Einmalzahlung und bleibt Miteigentümer. Die Konstruktion erfordert jedoch ein monatliches Nutzungsentgelt für den veräußerten Anteil, dessen Höhe häufig kritisch bewertet wird.

Verkauf mit Wohnrecht: Diese Variante entspricht strukturell der Leibrente mit dem Unterschied, dass anstelle periodischer Rentenzahlungen eine einmalige Kaufpreiszahlung erfolgt. Der Kaufpreis wird dabei um den kapitalisierten Wert des Wohnrechts reduziert.

Umkehrhypothek (Reverse Mortgage): Im Unterschied zu den vorgenannten Modellen bleibt das Eigentum beim Darlehensnehmer. Es erfolgt eine Kreditaufnahme mit Besicherung durch die Immobilie, wobei Zinsen und Tilgung erst bei Auszug oder im Todesfall fällig werden. In Deutschland ist dieses Produkt noch wenig verbreitet.

Zielgruppe und Anwendungsfälle

Die Immobilienrente richtet sich primär an Personen ab 65 Jahren mit lastenfreiem Wohneigentum, die bei Liquiditätsbedarf ihren Wohnsitz beibehalten möchten.

Typische Anwendungsszenarien umfassen:

Diskrepanz zwischen niedrigen Renteneinkünften und in der Immobilie gebundenem Vermögen

Finanzierungsbedarf für Pflegekosten, altersgerechte Modernisierung oder familiäre Unterstützungsleistungen

Fehlende oder distanzierte Erbnachfolge ohne Weitergabewunsch an die nächste Generation

Bei jüngeren Eigentümern, bestehenden Erbansprüchen naher Verwandter oder grundsätzlicher Verkaufsabsicht erscheint die Immobilienrente wirtschaftlich weniger opportun.

Bemessungsfaktoren und Auszahlungshöhe

Die Berechnung der Auszahlungssumme basiert auf mehreren bewertungsrelevanten Parametern:

Immobilienwert: Der Verkehrswert der Immobilie bildet die Bemessungsgrundlage. Dieser wird typischerweise durch ein Sachverständigengutachten ermittelt.

Alter und Lebenserwartung: Die statistische Lebenserwartung des Verkäufers determiniert die Zahlungshöhe wesentlich. Mit steigendem Alter und entsprechend kürzerer Restlebenserwartung erhöhen sich die Auszahlungsbeträge.

Kapitalisierter Wert des Wohnrechts: Der Gegenwartswert des lebenslangen Wohnrechts mindert den Auszahlungsbetrag. Dieser errechnet sich aus dem Mietwertäquivalent multipliziert mit der statistischen Restlebensdauer.

Finanzierungskosten und Gewinnmarge: Kalkulatorische Zinskosten und die Gewinnerwartung des Erwerbers reduzieren den Auszahlungsbetrag.

Als Orientierung: Bei einem 75-jährigen Eigentümer einer Immobilie mit einem Verkehrswert von 300.000 Euro bewegt sich die monatliche Leibrente zwischen 800 und 1.200 Euro, abhängig von Anbieter und Vertragskondition.

Steuerrechtliche Behandlung

Die steuerliche Erfassung variiert nach Vertragsmodell:

Leibrente: Gemäß § 22 Nr. 1 EStG unterliegt nur der Ertragsanteil der Besteuerung. Dieser richtet sich nach dem Alter bei Rentenbeginn und beträgt beispielsweise bei Vollendung des 70. Lebensjahres 15 Prozent. Von monatlich 1.000 Euro wären somit 150 Euro steuerpflichtig.

Teilverkauf: Bei Veräußerung nach Ablauf der zehnjährigen Spekulationsfrist gemäß § 23 EStG erfolgt eine steuerfreie Behandlung. Das Nutzungsentgelt ist jedoch nicht als Werbungskosten absetzbar, da keine Einkünfte aus Vermietung und Verpachtung vorliegen.

Umkehrhypothek: Die Darlehensauszahlung begründet keine steuerpflichtige Einnahme. Eine steuerliche Erfassung erfolgt erst bei späteren Veräußerungsgewinnen.

Vertragsrechtliche Prüfkriterien

Der Markt für Immobilienrenten weist erhebliche Qualitätsunterschiede auf. Folgende Aspekte erfordern besondere Aufmerksamkeit:

Grundbuchliche Absicherung: Wohnrecht oder Nießbrauch müssen mit erstrangiger Priorität im Grundbuch gesichert werden. Dies gewährleistet Schutz bei Insolvenz des Erwerbers.

Vertragliche Detailprüfung: Regelungen zu Instandhaltungspflichten, Mindestwertentwicklungen oder Durchführungsentgelten können erhebliche versteckte Kosten verursachen.

Anbietervergleich: Die Konditionsunterschiede zwischen Anbietern sind substanziell und rechtfertigen die Einholung mehrerer Angebote.

Unabhängige Beratung: Vor Vertragsschluss empfiehlt sich die Konsultation von Verbraucherzentralen oder spezialisierten Rechtsanwälten.

Alternative Finanzierungsformen

Vor Entscheidung für eine Immobilienrente sollten alternative Liquiditätsoptionen evaluiert werden:

Seniorendarlehen: Klassische Kreditfinanzierungen können ökonomisch vorteilhafter sein als Teilverkaufsmodelle, wobei die Kreditwürdigkeit altersunabhängig geprüft wird.

Untervermietung: Die Vermietung ungenutzter Wohnfläche generiert laufende Einnahmen ohne Eigentumsverzicht.

Vollständige Veräußerung: Ein Komplettverkauf mit Umzug in kleinere Wohnformen setzt das maximale Kapital frei und stellt trotz emotionaler Belastung häufig die ökonomisch optimale Lösung dar.

Zusammenfassung

Die Immobilienrente stellt für bestimmte Eigentümersegmente eine geeignete Liquiditätslösung dar, erfordert jedoch differenzierte Prüfung von Vertragsvarianten, Konditionen und Alternativen. Die Komplexität der Materie und die Heterogenität der Angebote machen unabhängige Beratung vor Vertragsschluss essentiell.

Häufig gestellte Fragen

-

Die Immobilienrente ist ein Sammelbegriff für Verträge, mit denen ältere Eigentümer das in ihrer selbstgenutzten Immobilie gebundene Vermögen zu Geld machen, ohne ausziehen zu müssen. Dazu werden Eigentum oder Anteile gegen eine Einmalzahlung oder lebenslange Renten übertragen, während ein Wohnrecht oder Nießbrauch im Grundbuch lebenslang gesichert wird.

-

Der Eigentümer verkauft seine Immobilie ganz oder teilweise oder nimmt eine durch die Immobilie besicherte Umkehrhypothek auf und erhält dafür laufende Renten oder eine Einmalzahlung. Wohnrecht oder Nießbrauch werden erstrangig im Grundbuch eingetragen, sodass die Nutzung auch bei Eigentümerwechseln bestehen bleibt. Die Auszahlungshöhe hängt vor allem von Verkehrswert, Alter bzw. statistischer Lebenserwartung, dem kapitalisierten Wohnrechtswert sowie Finanzierungskosten und Anbieter-Marge ab.

-

Es gibt vier gängige Modelle: die Leibrente mit vollständiger Eigentumsübertragung gegen lebenslange Zahlungen und grundbuchlich gesichertem Wohnrecht, den Immobilienteilverkauf mit Einmalzahlung und fortbestehendem Miteigentum gegen monatliches Nutzungsentgelt sowie den Verkauf mit Wohnrecht gegen einmaligen, um das Wohnrecht gekürzten Kaufpreis. Zudem die Umkehrhypothek, bei der das Eigentum bestehen bleibt und ein Darlehen erst bei Auszug oder Tod verzinst und getilgt wird.

-

Vorteile sind die Schaffung von Liquidität bei fortbestehendem Wohnrecht und planbaren Zahlungen, etwa zur Aufstockung der Rente oder Finanzierung von Pflege und Modernisierung. Nachteile sind je nach Modell der Verlust des Eigentums und fehlender Vermögensübergang an Erben, laufende Nutzungsentgelte oder Kosten, reduzierte Auszahlungsbeträge durch Wohnrechtswert, Zinsen und Anbieter-Margen sowie Vertrags- und Qualitätsrisiken, die eine sorgfältige Prüfung und unabhängige Beratung erfordern.

✓ Vielen Dank für Ihr Feedback!