Immobilien-Teilverkauf: Chance oder Risiko?

Beim Teilverkauf erhalten Eigentümer Geld für ihre Immobilie und bleiben trotzdem wohnen. Doch Verbraucherschuetzer warnen vor den Risiken.

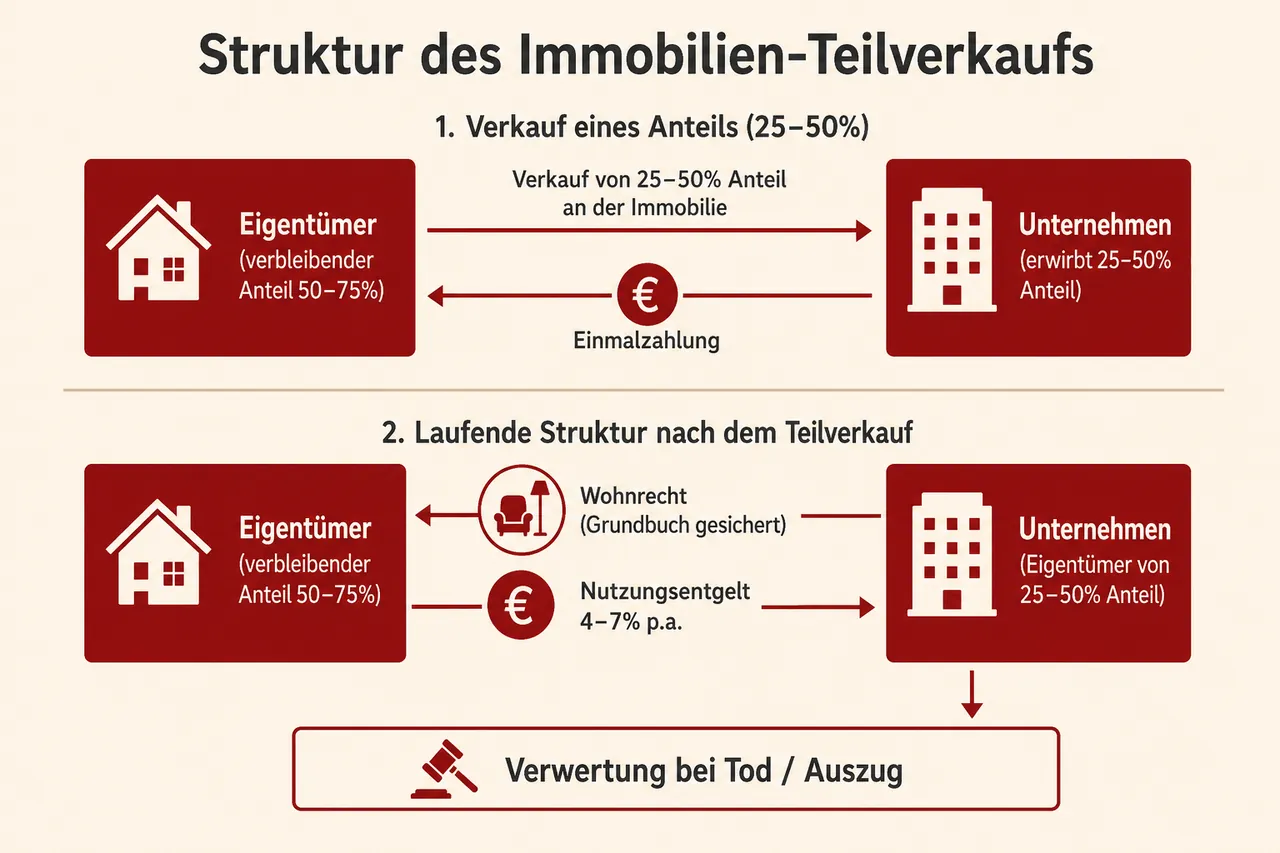

Immobilien-Teilverkauf

Der Immobilien-Teilverkauf ist ein Finanzierungsmodell, bei dem Eigentümer einen Anteil ihrer selbstgenutzten Immobilie veräußern und ein lebenslanges Wohnrecht oder Nießbrauch behalten.

Vertragsstruktur

Grundprinzip

Der Eigentümer veräußert typischerweise 25-50 Prozent seines Immobilienwerts an ein spezialisiertes Unternehmen. Im Gegenzug erhält er eine Einmalzahlung entsprechend dem Anteil am Verkehrswert.

Beispiel: Bei einer Immobilie im Wert von 400.000 Euro und einem Verkauf von 50 Prozent beträgt die Auszahlung 200.000 Euro.

Wohnrechtssicherung

Ein lebenslangesnützungsrecht wird erstrangig im Grundbuch eingetragen. Dies sichert dem Verkäufer das Recht zur weiteren Nutzung der Immobilie bis zum Lebensende oder bis zur freiwilligen Aufgabe.

Spätere Verwertung

Die vollständige Immobilienverwertung erfolgt typischerweise:

Bei Tod des Nutzungsberechtigten

Bei freiwilliger Aufgabe des Wohnrechts

Bei Rückkauf durch Erben

Der Verkaufserlös wird entsprechend den Eigentumsanteilen aufgeteilt.

Kostenstruktur

Nutzungsentgelt

Das Nutzungsentgelt beträgt typischerweise 4-7 Prozent des Teilverkaufspreises jährlich. Bei einem Teilverkauf von 200.000 Euro und 5 Prozent Nutzungsentgelt entstehen jährliche Kosten von 10.000 Euro (833 Euro monatlich).

Im Vergleich zu Immobilienkrediten sind diese Kosten signifikant höher. Bei einem Darlehen von 200.000 Euro zu 4 Prozent Zinssatz betrüge die jährliche Zinsbelastung 8.000 Euro, wobei das Eigentum vollständig erhalten bliebe.

Anpassungsklauseln

Viele Verträge sehen eine Festschreibung des Nutzungsentgelts für 10 Jahre vor. Anschließend erfolgt häufig eine Anpassung auf Basis des aktuellen Immobilienwerts, was bei Wertsteigerungen zu erhöhten Zahlungen führt.

Durchführungsentgelt

Bei späterer Verwertung verlangen Anbieter oft ein Durchführungsentgelt von 3-5 Prozent des gesamten Verkaufserlöses. Bei einer Immobilie von 500.000 Euro entspricht dies 15.000-25.000 Euro.

Instandhaltung und Lasten

Kostenverteilung

Standardverträge sehen typischerweise vor, dass sämtliche Instandhaltungskosten beim Eigentümer verbleiben, obwohl dieser nur noch teilweises Eigentum hält. Dies umfasst:

Reparaturen und Modernisierungen

Heizungserneuerung

Dachsanierungen

Erschließungsbeiträge

Einzelne Anbieter sehen abweichende Regelungen mit anteiliger Kostentragung vor. Die Vertragsgestaltung variiert erheblich zwischen Anbietern.

Wertsteigerungsklauseln

Manche Verträge enthalten Mindestwertsteigerungsklauseln, wonach der Anbieter eine bestimmte Wertsteigerung (oft 14-17 Prozent) bis zur Verwertung erhält. Bleibt die tatsächliche Wertsteigerung dahinter zurück, vermindert sich der dem Eigentümer zustehende Anteil am Verkaufserlös.

Regulierung und Verbraucherschutz

Behördliche Einschätzungen

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und Verbraucherzentralen haben auf Risiken des Teilverkaufsmodells hingewiesen. Kritikpunkte umfassen:

Komplexität der Vertragsgestaltungen

Intransparenz der Gesamtkosten

Ungleichgewicht der Vertragsgestaltung zulasten der Eigentümer

Fehlende einheitliche Regulierung

Marktsituation

Mehrere Anbieter haben das Neugeschäft eingestellt oder Konditionen verschlechtert. Die gestiegenen Refinanzierungskosten seit der Zinswende 2022 wirken sich auf die Produktgestaltung aus.

Zielgruppe und Eignung

Potenzielle Anwendungsfälle

Der Teilverkauf richtet sich an Eigentümer, die:

Kurzfristig erhebliche Liquidität benötigen

Keinen Zugang zu konventioneller Kreditfinanzierung haben

In der Immobilie verbleiben möchten

Keine oder nur entfernte Erben haben

Voraussetzungen

Auch bei Vorliegen dieser Kriterien ist eine umfassende Prüfung erforderlich:

Gesamtkostenvergleich über erwartete Laufzeit

Berechnung der Nettoposition nach Verwertung

Prüfung alternativer Finanzierungsformen

Alternative Finanzierungsmodelle

Immobilienkredit

Konventionelle Immobilienkredite weisen typischerweise niedrigere Kosten auf. Auch für ältere Kreditnehmer bestehen Finanzierungsmöglichkeiten, wenngleich einzelne Banken Altersbeschränkungen anwenden.

Leibrente (Immobilienrente)

Vollständiger Verkauf mit lebenslangen Rentenzahlungen und eingetragenem Wohnrecht. Die Vertragsgestaltung ist standardisierter als beim Teilverkauf.

Verkauf mit Mietrückkauf

Vollständiger Verkauf mit anschließendem Mietvertrag schafft Transparenz über laufende Kosten. Der Eigentümer erhält den vollständigen Verkaufserlös und zahlt marktübliche Miete.

Umkehrhypothek (Reverse Mortgage)

Darlehen gegen Immobilienwert, fällig bei Auszug oder Tod. Das Eigentum bleibt vollständig erhalten. In Deutschland wenig verbreitet.

Bewertung

Der Immobilien-Teilverkauf weist für die meisten Eigentümer ein ungünstiges Kosten-Nutzen-Verhältnis auf. Die Kombination aus:

Hohen laufenden Nutzungsentgelten

Intransparenten Wertsteigerungsklauseln

Durchführungsentgelten bei Verwertung

Vollständiger Kostentragung für Instandhaltung

führt zu einer Gesamtbelastung, die alternative Finanzierungsformen vorteilhafter erscheinen lässt. Eine unabhängige Finanzberatung vor Vertragsabschluss ist dringend empfohlen.

Häufig gestellte Fragen

-

Der Immobilien-Teilverkauf ist ein Finanzierungsmodell, bei dem Eigentümer einen Anteil (typisch 25–50 Prozent) an ihrer selbstgenutzten Immobilie an einen spezialisierten Anbieter verkaufen und dafür eine Einmalzahlung in Höhe des entsprechenden Anteils am Verkehrswert erhalten. Gleichzeitig behalten sie ein lebenslanges Wohn- oder Nießbrauchrecht, das erstrangig im Grundbuch gesichert wird und ihnen die weitere Nutzung der Immobilie ermöglicht.

-

Zunächst veräußert der Eigentümer einen Anteil und erhält die anteilige Auszahlung; zugleich wird sein Wohn- oder Nießbrauchrecht erstrangig im Grundbuch eingetragen und er zahlt dem Anbieter fortlaufend ein Nutzungsentgelt. Die vollständige Verwertung der Immobilie erfolgt in der Regel beim Tod des Nutzungsberechtigten, bei freiwilliger Aufgabe des Wohnrechts oder durch Rückkauf durch Erben. Der spätere Verkaufserlös wird dann entsprechend den Eigentumsanteilen zwischen Anbieter und Verkäuferseite aufgeteilt.

-

Es fällt ein laufendes Nutzungsentgelt von typischerweise 4–7 Prozent des Teilverkaufspreises pro Jahr an (z. B. 10.000 Euro jährlich bei 200.000 Euro Teilverkauf und 5 Prozent). Häufig wird dieses Entgelt für 10 Jahre festgeschrieben und danach anhand des aktuellen Immobilienwerts angepasst, was bei Wertsteigerungen zu höheren Zahlungen führen kann. Bei der späteren Verwertung verlangen Anbieter oft ein Durchführungsentgelt von 3–5 Prozent des gesamten Verkaufserlöses, zudem verbleiben regelmäßig sämtliche Instandhaltungskosten beim Eigentümer. Im Vergleich zu Immobilienkrediten sind die Gesamtkosten meist höher.

-

Die Risiken liegen vor allem in hohen laufenden Kosten, komplexen und teils intransparenten Vertragsklauseln sowie einem Ungleichgewicht zulasten der Eigentümer, worauf BaFin und Verbraucherzentralen hingewiesen haben. Anpassungsklauseln können das Nutzungsentgelt nach 10 Jahren deutlich erhöhen, und Mindestwertsteigerungsklauseln (z. B. 14–17 Prozent) können den Anteil des Eigentümers am späteren Verkaufserlös mindern. Hinzu kommt, dass die Instandhaltungskosten trotz nur teilweisen Eigentums meist vollständig beim Eigentümer verbleiben, was die Gesamtbelastung weiter erhöht. Insgesamt ist das Kosten-Nutzen-Verhältnis in vielen Fällen ungünstig gegenüber Alternativen.

✓ Vielen Dank für Ihr Feedback!