Cashflow bei Immobilien: Berechnung, Bedeutung und Praxistipps

Der Cashflow zeigt, ob Ihre vermietete Immobilie monatlich Geld einbringt oder Sie draufzahlen. Erfahren Sie, wie Sie den Cashflow berechnen und optimieren.

Cashflow bei Immobilien

Der Cashflow bezeichnet im Immobilienkontext den tatsächlichen Zahlungsmittelüberschuss oder -fehlbetrag, der sich aus der Differenz zwischen Mieteinnahmen und sämtlichen Ausgaben einer vermieteten Immobilie ergibt.

Definition und Bedeutung

Der Cashflow ist eine zentrale Liquiditätskennzahl zur Beurteilung der wirtschaftlichen Tragfähigkeit von Kapitalanlageimmobilien. Er gibt Auskunft darüber, ob eine Immobilie während der Haltedauer einen Liquiditätsüberschuss generiert oder ob der Eigentümer zusätzliche Mittel einbringen muss.

Die Kennzahl unterscheidet sich von der Renditeberechnung durch ihren Fokus auf tatsächliche Zahlungsströme. Während bei Renditeberechnungen kalkulatorische Größen wie Abschreibungen einbezogen werden, berücksichtigt der Cashflow ausschließlich reale Geldflüsse.

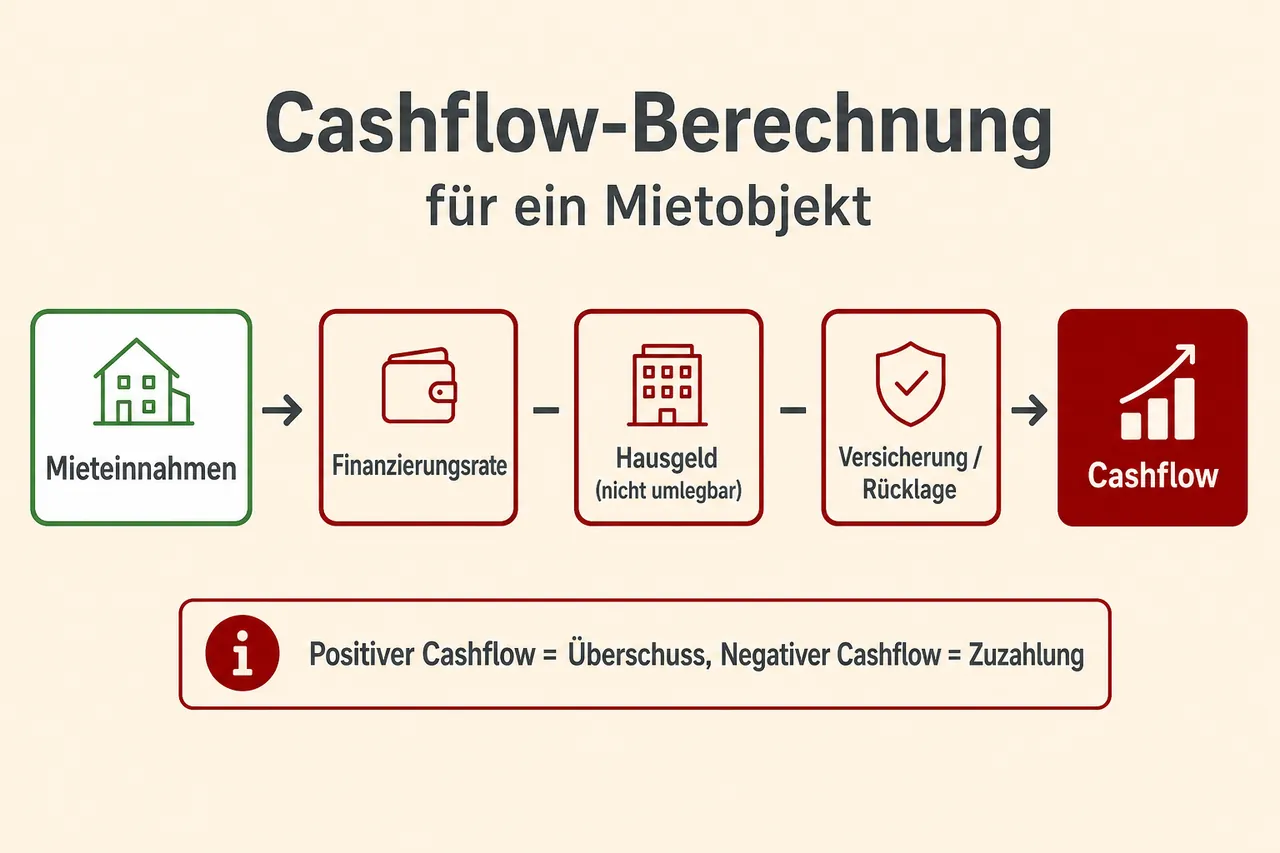

Berechnungsmethodik

Die Berechnung des Immobilien-Cashflows erfolgt nach folgender Grundformel:

Cashflow = Mieteinnahmen - laufende Kosten - Finanzierungsaufwendungen

Einnahmeseite

Zu den Mieteinnahmen zählen Kaltmieten sowie umlagefähige Nebenkosten, soweit diese tatsächlich vereinnahmt werden. Die Umlagefähigkeit von Betriebskosten ist in § 1 und § 2 BetrKV definiert und setzt eine mietvertragliche Vereinbarung gemäß § 556 BGB voraus. Ohne entsprechende Vereinbarung trägt der Vermieter die Betriebskosten.

Ausgabeseite

Die laufenden Kosten umfassen:

Nicht umlagefähige Betriebskosten (Verwaltungskosten und Instandhaltung/Instandsetzung sind nach § 1 Abs. 2 Nr. 1 und Nr. 2 BetrKV nicht umlagefähig)

Hausverwaltungsgebühren

Instandhaltungsrücklagen (in WEGs Teil des Hausgeldes, nicht auf Mieter umlagefähig)

Versicherungsprämien

Grundsteuer (soweit nicht umgelegt; Grundsteuer ist nach § 2 Nr. 1 BetrKV umlagefähig)

Die Finanzierungsaufwendungen beinhalten sowohl Zins- als auch Tilgungsanteile der Darlehensrate. Steuerlich sind nur Zinsen als Werbungskosten abzugsfähig, Tilgung hingegen nicht.

Berechnungsbeispiel

Eine vermietete Eigentumswohnung mit 950 Euro monatlicher Kaltmiete ergibt bei folgenden Kosten:

Finanzierungsrate: 580 Euro

Nicht umlegbares Hausgeld: 85 Euro

Instandhaltungsrücklage: 35 Euro

Versicherung: 25 Euro

Monatlicher Cashflow: 950 - 580 - 85 - 35 - 25 = 225 Euro

Positiver und negativer Cashflow

Positiver Cashflow

Ein positiver Cashflow liegt vor, wenn die Mieteinnahmen sämtliche Kosten übersteigen. Die Immobilie generiert einen Liquiditätsüberschuss, der für weitere Investitionen, Rücklagenbildung oder als zusätzliches Einkommen verwendet werden kann.

Negativer Cashflow

Bei negativem Cashflow übersteigen die Ausgaben die Einnahmen. Der Eigentümer muss monatlich zusätzliche Mittel einbringen. Diese Konstellation kann bewusst eingegangen werden, wenn die Investitionsstrategie auf Wertsteigerung oder steuerliche Verlustverrechnung ausgerichtet ist.

Strategische Überlegungen

Die Bewertung eines negativen Cashflows hängt von der individuellen Kapitalstruktur und den Investitionszielen ab. Während bei kurzfristiger Anlagestrategie ein positiver Cashflow erforderlich ist, können langfristig orientierte Investoren temporäre Liquiditätsabflüsse tolerieren, sofern die Gesamtrendite aus Wertsteigerung und steuerlichen Effekten positiv ist.

Einfluss des Zinsumfelds

Die Zinsentwicklung beeinflusst den Cashflow von fremdfinanzierten Immobilien erheblich. Bei einem Darlehen von 200.000 Euro beträgt die monatliche Zinsbelastung bei 1,5 Prozent Zinssatz 250 Euro, während sie bei 4 Prozent auf 667 Euro steigt.

Die seit 2022 vollzogene Zinswende der EZB hat zu einem veränderten Verhältnis zwischen Kaufpreisen und Mieteinnahmen geführt. Während Immobilienpreise regional unterschiedlich korrigierten, stiegen Finanzierungskosten deutlich an. Hypothekenzinsen stabilisierten sich seit 2024/2025 auf einem Niveau von etwa 3,4 bis 4,1 Prozent (10-jährige Zinsbindung), jedoch deutlich über dem Vor-2022-Niveau. Dies erschwerte die Erzielung positiver Cashflows bei Neuerwerbungen erheblich.

Einflussfaktoren auf den Cashflow

Kaufpreis und Finanzierungsstruktur

Der Kaufpreis bestimmt bei Fremdfinanzierung die Höhe der Darlehensrate. Die Eigenkapitalquote beeinflusst sowohl die absolute Kreditlast als auch den Zinssatz, da Banken bei höherem Eigenkapital günstigere Konditionen gewähren.

Mieteinnahmen

Die Höhe der erzielbaren Miete ist abhängig von:

Lage und Mikrolage des Objekts

Größe und Ausstattung der Wohneinheit

Lokaler Mietmarktentwicklung

Leerstandsrisiko in der Region

Laufende Kosten

Die Betriebskostenstruktur variiert erheblich zwischen Objekten:

Hausverwaltungskosten: stark streuend nach Objektgröße und Region; 2023 lagen Basissätze in WEG-Verwaltungen häufig zwischen etwa 24 bis 36 Euro pro Einheit monatlich (kleine Anlagen tendenziell teurer), hinzu kommen verbreitet Sondervergütungen (beispielsweise 3 bis 5 Prozent der Bausumme bei Baumaßnahmen)

Instandhaltungsrücklagen: bei Eigentumswohnungen durch Wirtschaftsplan nach § 28 WEG festgelegt; Zuführungen sind nicht umlagefähig und führen erst bei zweckentsprechender Verwendung zu steuerlich abzugsfähigem Aufwand

Versicherungen: abhängig von Gebäudewert und Risikoprofil

Nicht umlegbare Betriebskosten

Gebäudezustand

Der bauliche Zustand beeinflusst sowohl die laufenden Instandhaltungskosten als auch das Risiko unvorhergesehener Reparaturaufwendungen. Modernisierte Objekte weisen tendenziell niedrigere Kostenbelastungen auf.

Kalkulationsfehler und Risiken

Unzureichende Risikoaufschläge

Eine häufige Fehlerquelle ist die Nichtberücksichtigung von:

Leerstandszeiten zwischen Mieterwechseln

Mietausfallrisiken

Unvorhergesehenen Instandhaltungsaufwendungen

Kostenentwicklungen bei Energie und Dienstleistungen

CO2-Kostenaufteilung: Seit 1.1.2023 werden CO2-Heizkosten zwischen Vermieter und Mieter nach einem 10-Stufen-Modell je nach energetischem Zustand verteilt; bei schlechter Energieeffizienz verbleibt ein höherer Anteil beim Vermieter und belastet den Cashflow

Regionale Unterschiede

Das Verhältnis zwischen Kaufpreisen und Mieteinnahmen variiert erheblich zwischen Standorten. Seit 2023/2024 sind die Kaufpreisfaktoren in den Top-7-Städten gesunken; in München liegen aktuelle Werte teils um das 30-fache, viele Großstädte weiterhin über dem 30-fachen, aber mit rückläufiger Tendenz gegenüber den Jahren bis 2022. Klein- und Mittelstädte reichen von unter dem 20-fachen bis etwa zum 24-fachen, in guten Lagen auch höher. Hohe Kaufpreisfaktoren führen oft zu negativem Cashflow, während niedrigere Faktoren positive Cashflows wahrscheinlicher machen. Allerdings korrelieren niedrigere Kaufpreisfaktoren oft mit erhöhten Vermietungsrisiken.

Objektzustand

Die Instandhaltungskosten stehen in direktem Zusammenhang mit dem Sanierungszustand. Modernisierte Objekte verursachen kurz- bis mittelfristig geringere Aufwendungen, während renovierungsbedürftige Immobilien trotz niedrigerer Anschaffungskosten durch höhere laufende Ausgaben belastet sind.

Steuerliche Aspekte

Besteuerung der Mieteinnahmen

Einkünfte aus Vermietung und Verpachtung unterliegen der Einkommensteuer. Die steuerliche Bemessungsgrundlage unterscheidet sich vom Cashflow durch die Berücksichtigung kalkulatorischer Größen.

Absetzbare Aufwendungen

Als Werbungskosten abzugsfähig sind:

Finanzierungszinsen (nicht jedoch Tilgungsanteile)

Abschreibung (AfA): Für Wohngebäude gelten typisierte lineare AfA-Sätze nach § 7 Abs. 4 EStG. Seit 1.1.2023 beträgt die lineare AfA für Wohngebäude grundsätzlich 3 Prozent (entspricht etwa 33 Jahren Nutzungsdauer). Für vor 1925 fertiggestellte Gebäude gilt 2,5 Prozent, für viele Altbestände bis 2022 zwei Prozent. Zusätzlich ist befristet die degressive Wohngebäude-AfA in Höhe von 5 Prozent gemäß § 7 Abs. 5a EStG möglich (Baubeginn/Kauf zwischen 1.10.2023 und 30.9.2029), mit Wechselrecht zur linearen AfA

Instandhaltungsaufwendungen

Verwaltungskosten

Versicherungsprämien

Fahrtkosten zur Immobilie

Verlustverrechnung

Steuerliche Verluste aus Vermietung können grundsätzlich mit anderen positiven Einkünften verrechnet werden (horizontal und vertikal nach § 2 Abs. 3 EStG), wodurch die Gesamtsteuerbelastung sinkt. Dies führt zu einer teilweisen Subventionierung eines negativen Cashflows durch Steuerersparnis. Voraussetzung ist die Einkünfteerzielungsabsicht, die objektiv anhand einer Totalüberschussprognose über die Nutzungsdauer zu prüfen ist. Bei Dauervermietung wird sie typisierend meist bejaht.

Cashflow-Management

Controlling und Dokumentation

Ein systematisches Liquiditätscontrolling erfasst monatlich sämtliche Einnahmen und Ausgaben. Dies ermöglicht die frühzeitige Identifikation von Abweichungen von der Plankalkulation und die rechtzeitige Einleitung von Gegenmaßnahmen.

Entwicklung im Zeitverlauf

Der Cashflow unterliegt Veränderungen durch:

Mietanpassungen gemäß Mietspiegel oder Indexierung: Mietanpassungen beruhen auf § 558 BGB (Mieterhöhung bis zur ortsüblichen Vergleichsmiete mit Kappungsgrenze und Sperrfristen; seit 2023 wird ein 6-Jahres-Zeitraum betrachtet) oder § 557b BGB (Indexmiete; Anpassung frühestens nach einem Jahr Unverändertheit; Textform mit Indexangabe erforderlich)

Zinsänderungen bei Anschlussfinanzierungen

Steigende Betriebskosten

Veränderungen der Instandhaltungsaufwendungen

Optimierungsmöglichkeiten

Verbesserungen des Cashflows können erreicht werden durch:

Modernisierungsmaßnahmen zur Erhöhung der erzielbaren Miete

Energetische Sanierung zur Senkung der Gesamt-Heizkosten und Reduktion des Vermieteranteils an CO2-Kosten (seit 2023 teilen sich Vermieter und Mieter die CO2-Heizkosten nach dem 10-Stufen-Modell)

Optimierung der Finanzierungsstruktur bei Prolongation

Professionalisierung der Verwaltung zur Kostenreduktion

Bedeutung für Investitionsentscheidungen

Die Cashflow-Analyse ist ein zentrales Instrument zur Beurteilung der Vorteilhaftigkeit von Immobilieninvestitionen. Sie ermöglicht die realistische Einschätzung der Liquiditätsanforderungen und die Bewertung der Tragfähigkeit unter verschiedenen Marktszenarien. Bei WEG-Objekten sind die Planwerte aus dem Wirtschaftsplan (Hausgeld, Rücklagen nach § 28 WEG) sowie Risiken aus Sonderumlagen in die Liquiditätsplanung einzubeziehen. Eine konservative Kalkulation mit angemessenen Sicherheitsreserven ist Voraussetzung für nachhaltige Investitionsentscheidungen.

Häufig gestellte Fragen

-

Der Cashflow bei Immobilien ist der tatsächliche Zahlungsmittelüberschuss oder -fehlbetrag aus der Differenz zwischen Mieteinnahmen und sämtlichen Ausgaben einer vermieteten Immobilie. Er zeigt, ob die Immobilie während der Haltedauer Liquidität erwirtschaftet oder ob der Eigentümer Geld zuschießen muss. Im Unterschied zu Renditekennzahlen berücksichtigt der Cashflow ausschließlich reale Zahlungsströme und keine kalkulatorischen Größen wie Abschreibungen.

-

Der Cashflow ergibt sich aus der Formel: Mieteinnahmen minus laufende Kosten minus Finanzierungsaufwendungen. Zu den Mieteinnahmen zählen Kaltmieten und tatsächlich vereinnahmte, vertraglich umlagefähige Nebenkosten; laufende Kosten umfassen unter anderem nicht umlagefähige Betriebskosten, Hausverwaltung, Instandhaltungsrücklagen, Versicherungen und ggf. nicht umgelegte Grundsteuer. Die Finanzierungsaufwendungen beinhalten sowohl Zins- als auch Tilgungsanteile der Darlehensrate; im Beispiel aus dem Artikel resultieren aus 950 Euro Kaltmiete und den genannten Kosten 225 Euro monatlicher Cashflow.

-

Der Brutto-Cashflow bezeichnet in der Praxis den Zahlungsüberschuss vor Berücksichtigung der Finanzierungsaufwendungen (Schuldendienst), also im Wesentlichen Mieteinnahmen abzüglich Bewirtschaftungs- bzw. laufender Kosten. Der Netto-Cashflow zieht zusätzlich die Finanzierungsaufwendungen (Zins und Tilgung) ab und zeigt damit den tatsächlichen Liquiditätsüberschuss oder -bedarf nach Schuldendienst. Beide Größen basieren auf realen Zahlungsströmen und blenden kalkulatorische Posten aus.

-

Der Cashflow ist eine zentrale Liquiditätskennzahl zur Beurteilung der wirtschaftlichen Tragfähigkeit einer Kapitalanlageimmobilie und zeigt, ob laufende Kosten und Schuldendienst gedeckt sind. Ein positiver Cashflow ermöglicht Rücklagenbildung, weitere Investitionen oder Zusatzeinkommen, ein negativer erfordert laufende Mittelzuflüsse des Eigentümers. Er ist damit entscheidend für die Investitionsentscheidung, die Liquiditätsplanung und die Bewertung von Szenarien über die Haltedauer.

✓ Vielen Dank für Ihr Feedback!