Bausparen: Funktionsweise, Vorteile und Nachteile

Bausparen ist ein Klassiker der deutschen Immobilienfinanzierung. Erfahren Sie, wie es funktioniert und für wen es sich heute noch lohnt.

Bausparen: Der deutsche Klassiker

Bausparen gibt es in Deutschland seit über 100 Jahren. Generationen von Familien haben damit ihr Eigenheim finanziert. Aber passt dieses Modell noch in die heutige Zeit?

Das Prinzip des Bausparens

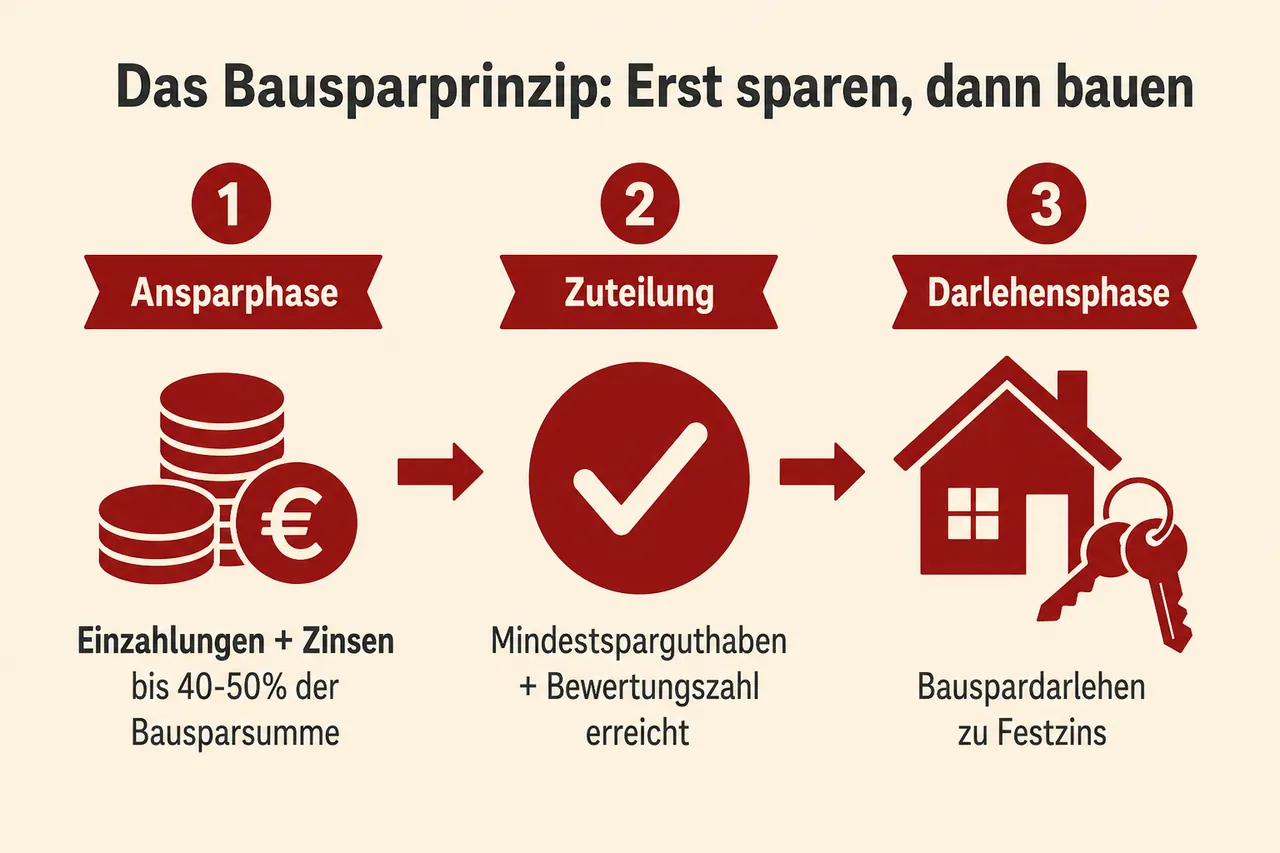

Bausparen folgt einer einfachen Idee: Erst sparen, dann bauen. Sie schließen einen Vertrag über eine bestimmte Summe ab - die Bausparsumme. Diese wird in zwei Teile aufgeteilt:

Ansparphase: Sie zahlen regelmäßig ein, bis je nach Tarif 30-50% der Bausparsumme erreicht sind. Zusätzlich müssen eine Mindestsparzeit und eine Mindestbewertungszahl erfüllt werden.

Darlehensphase: Den Rest bekommen Sie als zinsgünstigen Kredit, dessen Konditionen tariflich von Anfang an feststehen.

Das Kollektivprinzip macht es möglich. Alle Bausparer zahlen in einen Topf ein. Aus diesem Topf werden die Darlehen vergeben. Wer länger spart, finanziert die Darlehen der anderen - und bekommt später selbst eines. Dieses System wird durch das Gesetz über Bausparkassen (BauSparkG) und die Bausparkassen-Verordnung (BausparkV) reguliert.

Die Kosten des Bausparens

Bausparen ist nicht kostenlos. Die wichtigsten Posten:

Abschlussgebühr: 1% bis 1,6% der Bausparsumme, fällig bei Vertragsabschluss. Bei 50.000 Euro Bausparsumme sind das 500 bis 800 Euro. Diese Gebühr ist nach BGH-Rechtsprechung zulässig.

Jahresentgelte/Kontogebühren: Wichtige Rechtsentwicklung! Pauschale Jahres- oder Kontoführungsentgelte sind nach BGH-Rechtsprechung sowohl in der Ansparphase (BGH XI ZR 551/21, 15.11.2022) als auch in der Darlehensphase (BGH XI ZR 308/15, 09.05.2017) unzulässig. Bereits gezahlte Beträge können zurückgefordert werden, allerdings ist nicht selten eine Aufforderung, Schlichtung oder im Einzelfall sogar eine Klage nötig. Verjährungsfristen sind zu beachten.

Geringe Guthabenverzinsung: Meist nur 0,01-0,25% p.a. in der Ansparphase (Stiftung Warentest). Ihr Geld arbeitet kaum für Sie.

Die Kosten relativieren sich, wenn Sie das Darlehen tatsächlich nutzen und die Zinsen gestiegen sind. Aber wenn Sie den Vertrag vorzeitig auflösen oder das Darlehen nicht brauchen, haben Sie draufgezahlt.

Wann Bausparen Sinn macht

In bestimmten Konstellationen ist Bausparen sinnvoll:

Zur Zinssicherung

Sie planen, in 8 bis 10 Jahren eine Anschlussfinanzierung aufzunehmen? Dann kann ein Bausparvertrag den Zins für diese Finanzierung heute schon festschreiben. Das ist eine Art Versicherung gegen steigende Zinsen.

Für kleine Modernisierungen

Summen zwischen 10.000 und 50.000 Euro für Renovierungen lassen sich gut über Bauspardarlehen finanzieren. Bis 50.000 Euro sind nach § 12 Abs. 1 BausparkV Blankodarlehen ohne Grundschuld zulässig (Erhöhung von 30.000 auf 50.000 Euro seit 31.07.2021). Darüber hinaus wird regelmäßig eine grundpfandrechtliche Sicherung verlangt. Die Abwicklung ist unkompliziert. Zu beachten sind die Quotenbegrenzungen nach § 12 Abs. 2 i.V.m. § 13 BausparkV, die den Anteil unbesicherter Darlehen am Gesamtbestand begrenzen.

Zur Nutzung der Förderung

Wenn Sie Anspruch auf Arbeitnehmersparzulage und Wohnungsbauprämie haben, verbessert sich die Rendite deutlich.

Seit 01.01.2024 gelten erhöhte Einkommensgrenzen:

Arbeitnehmersparzulage: 9% auf max. 470 Euro/Person (940 Euro bei Ehepaaren) = max. 43 Euro (Ledige) bzw. 86 Euro (Ehepaare) pro Jahr. Einkommensgrenzen: 40.000/80.000 Euro zu versteuerndes Einkommen (§ 13 5. VermBG).

Wohnungsbauprämie: 10% auf 700 Euro/Person (1.400 Euro bei Ehepaaren) = max. 70 Euro (Ledige) bzw. 140 Euro (Ehepaare) pro Jahr. Einkommensgrenzen: 35.000/70.000 Euro zvE.

Für Verheiratete mit niedrigem Einkommen ergibt das maximal 226 Euro pro Jahr (86 + 140 Euro). Höhere Beträge sind nur möglich, wenn zusätzlich die Arbeitnehmer-Sparzulage für Vermögensbeteiligungen genutzt wird.

Für Menschen ohne Disziplin

Klingt hart, ist aber ein echtes Argument. Der Bausparvertrag zwingt zum regelmäßigen Sparen. Wer sonst sein Geld ausgibt, baut hier wenigstens etwas auf.

Wann Bausparen weniger sinnvoll ist

In anderen Situationen sollten Sie zweimal überlegen:

Bei kurzfristigen Plänen

Wer in zwei Jahren kaufen will, hat keine Zeit für Bausparen. Die Zuteilung dauert je nach Tarif, Sparleistung, Bewertungszahl und Kollektivlage häufig 6-10 Jahre. Als sinnvoller Planungshorizont für Modernisierungen gelten mindestens 6-8 Jahre. Die Mindestsparzeit liegt je nach Tarif bei 12-60 Monaten. Durch Sonderzahlungen kann die Zuteilung beschleunigt werden, aber kurzfristige Pläne lassen sich mit Bausparen nicht umsetzen.

Bei großen Finanzierungsvolumen

Eine Vollfinanzierung über Bauspardarlehen ist praktisch unmöglich. Die Summen sind zu klein, die Tilgung zu hoch.

Bei niedrigen Zinsen

Wenn Bankdarlehen günstig zu haben sind, relativiert sich der Zinsvorteil des Bausparens. Die Kosten der Ansparphase wiegen dann schwerer.

Bei unsicherer Lebensplanung

Bausparen ist unflexibel. Wer nicht weiß, ob er in 10 Jahren überhaupt noch eine Immobilie will, bindet sich unnötig.

Die Tarife verstehen

Bausparkassen bieten verschiedene Tarife mit unterschiedlichen Schwerpunkten:

Schnellspartarife: Höhere Einzahlungen, schnellere Zuteilung, aber auch höhere Darlehensraten.

Standardtarife: Der Klassiker mit ausgewogenem Verhältnis von Spar- und Darlehensphase.

Niedrigzinstarife: Sehr günstiger Darlehenszins, aber lange Ansparzeit und geringe Guthabenverzinsung.

Der richtige Tarif hängt von Ihren Zielen ab. Lassen Sie sich verschiedene Varianten durchrechnen.

Die Bausparsumme richtig wählen

Ein häufiger Fehler: Die Bausparsumme wird zu hoch oder zu niedrig gewählt.

Zu hoch: Sie zahlen unnötig Abschlussgebühr und haben ein größeres Darlehen, als Sie brauchen.

Zu niedrig: Das Darlehen reicht nicht für Ihr Vorhaben, Sie müssen zusätzlich finanzieren.

Rechnen Sie vorher, wofür Sie das Geld brauchen. Für eine Modernisierung 30.000 Euro? Dann passt eine Bausparsumme von 60.000 bis 70.000 Euro.

Bausparvertrag und Riester

Die Kombination Wohn-Riester und Bausparen kann interessant sein. Die staatlichen Zulagen und Steuervorteile fließen in den Bausparvertrag und später in die Tilgung des Darlehens.

Allerdings: Wohn-Riester ist komplex und bindet Sie langfristig. Die Förderung wird im Alter über ein Wohnförderkonto (§ 92a EStG) nachversteuert. Das Konto wird mit fiktiven 2% pro Jahr verzinst, bis zur Auszahlungsphase. Sie haben dann die Wahl zwischen einer Einmalbesteuerung (70% der Summe) oder einer ratierlichen Besteuerung bis zum 85. Lebensjahr.

Lassen Sie sich unbedingt beraten, bevor Sie einen Wohn-Riester-Bausparvertrag abschließen.

Fazit

Bausparen ist weder überholt noch die beste Lösung für jeden. Es ist ein Werkzeug mit spezifischen Stärken - vor allem der Zinssicherheit.

Wer langfristig plant, staatliche Förderung nutzen kann und sich gegen steigende Zinsen absichern will, für den kann Bausparen sinnvoll sein. Alle anderen sollten genau rechnen, ob die Kosten den Nutzen rechtfertigen.

Häufig gestellte Fragen

-

Beim Bausparen schließen Sie einen Vertrag über eine Bausparsumme ab, sparen zunächst je nach Tarif rund 30–50% an und erfüllen zusätzlich Mindestsparzeit und Mindestbewertungszahl. Nach Zuteilung erhalten Sie den Rest als zinsgünstiges, von Beginn an konditioniertes Darlehen. Das funktioniert im Kollektivprinzip, bei dem alle in einen gemeinsamen Topf einzahlen, und ist durch BauSparkG und BausparkV reguliert.

-

Vorteile sind vor allem Zinssicherheit, planbare Konditionen und die Eignung für kleinere Modernisierungen sowie die Möglichkeit, staatliche Förderungen zu nutzen. Nachteile sind Abschlussgebühren, sehr niedrige Guthabenzinsen in der Ansparphase, eine vergleichsweise lange Bindung bis zur Zuteilung und geringe Flexibilität. Bei niedrigen Marktzinsen relativiert sich der Zinsvorteil, sodass die Kosten stärker ins Gewicht fallen.

-

Bausparen lohnt sich für Personen mit langfristigem Planungshorizont, die sich gegen steigende Zinsen absichern wollen, etwa für eine Anschlussfinanzierung in 8–10 Jahren. Sinnvoll ist es auch für Modernisierungsvorhaben zwischen 10.000 und 50.000 Euro, die häufig sogar als Blankodarlehen ohne Grundschuld möglich sind. Wer Anspruch auf Arbeitnehmersparzulage und Wohnungsbauprämie hat oder sich zu regelmäßigem Sparen disziplinieren möchte, profitiert zusätzlich.

-

Ein Bausparvertrag gliedert sich in drei Phasen: Ansparphase, Zuteilung und Darlehensphase. In der Ansparphase werden meist 30–50% der Bausparsumme angespart und tarifliche Voraussetzungen wie Mindestsparzeit und Bewertungszahl erfüllt. Mit der Zuteilung wird das zinsgünstige Darlehen freigegeben, das anschließend in der Darlehensphase mit fest vereinbarten Konditionen zurückgezahlt wird.

✓ Vielen Dank für Ihr Feedback!