Finanzierungsplan: So strukturieren Sie Ihre Baufinanzierung

Der Finanzierungsplan zeigt alle Kosten und Mittel auf einen Blick. Erfahren Sie wie Sie ihn erstellen und worauf Sie achten müssen.

Finanzierungsplan: So strukturieren Sie Ihre Baufinanzierung

Bevor eine Bank Ihnen Geld gibt will sie einen Finanzierungsplan sehen. Das ist sozusagen Ihr Geschäftsplan für den Immobilienkauf. Und auch Sie sollten einen haben - für sich selbst.

Was gehört in einen Finanzierungsplan?

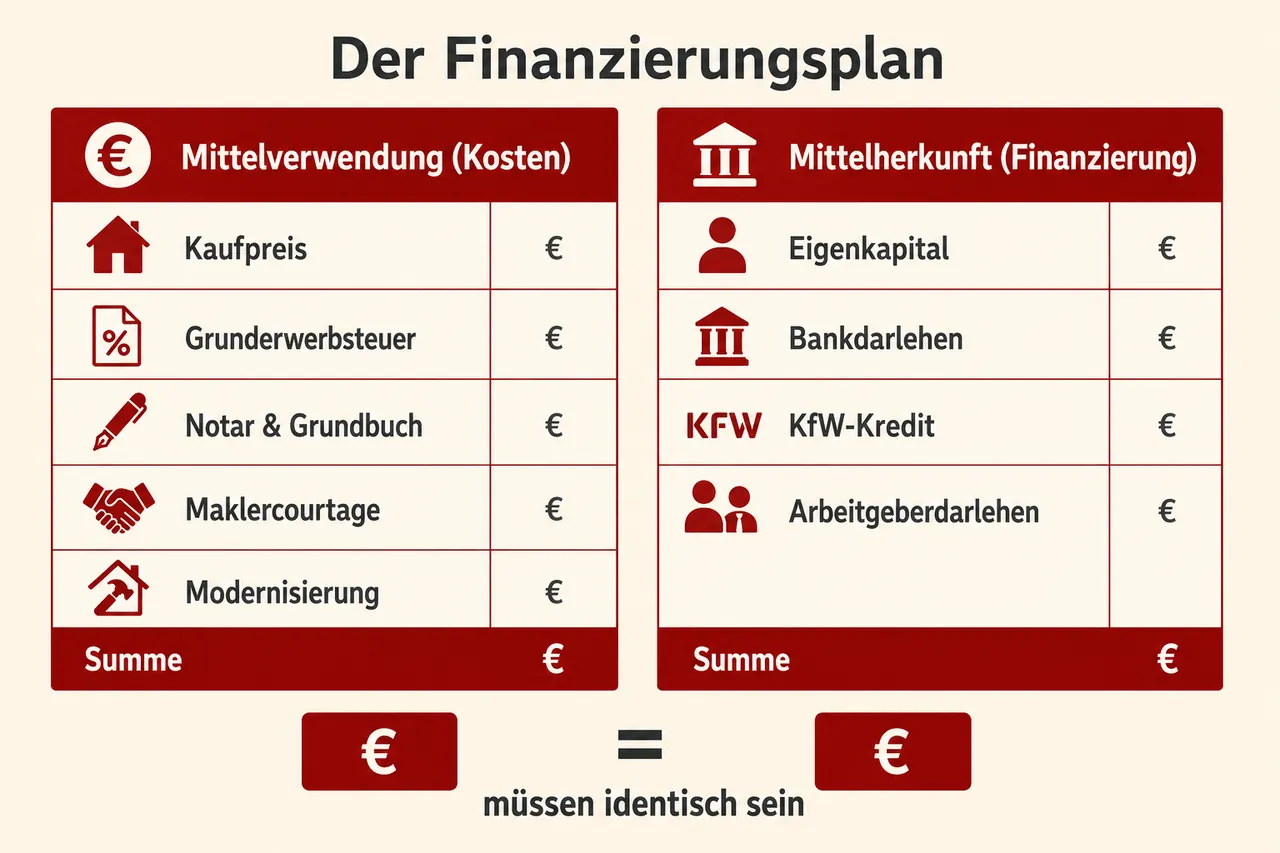

Ein vollständiger Finanzierungsplan hat zwei Seiten:

Die Mittelverwendung: Wofür brauchen Sie das Geld? Das sind alle Kosten.

Die Mittelherkunft: Woher kommt das Geld? Das ist Ihr Eigenkapital plus die Kredite.

Beide Seiten müssen gleich sein. Logisch eigentlich.

Die Mittelverwendung im Detail

Kaufpreis der Immobilie: Der Betrag aus dem Kaufvertrag.

Grunderwerbsteuer: Je nach Bundesland 3,5% bis 6,5% vom Kaufpreis. In Berlin und Brandenburg 6%.

Notarkosten: Etwa 1,5% bis 2% vom Kaufpreis.

Grundbuchkosten: Etwa 0,5% vom Kaufpreis.

Maklerprovision: Falls ein Makler beteiligt ist. Bis zu 3,57% inklusive Mehrwertsteuer.

Modernisierungskosten: Falls Sie nach dem Kauf renovieren wollen.

Reserven: Für unvorhergesehene Ausgaben.

Ein konkretes Beispiel

Kaufpreis Wohnung: 350.000 Euro Grunderwerbsteuer (6%): 21.000 Euro Notar und Grundbuch: 7.000 Euro Maklerprovision (3,57%): 12.500 Euro Renovierung: 15.000 Euro Reserve: 10.000 Euro

Gesamtbedarf: 415.500 Euro

Das müssen Sie irgendwo hernehmen.

Die Mittelherkunft

Eigenkapital: Alles was Sie haben. Sparkonten, Wertpapiere, Bausparverträge, Lebensversicherungen.

Bankdarlehen: Der Hauptkredit von der Bank.

KfW-Darlehen: Falls Sie Anspruch auf Fördermittel haben.

Arbeitgeberdarlehen: Falls Ihr Arbeitgeber sowas anbietet.

Eigenleistungen: Die berühmte Muskelhypothek. Wird aber oft zu hoch angesetzt.

Der Finanzierungsplan in der Praxis

Im obigen Beispiel mit 415.500 Euro Gesamtbedarf:

Eigenkapital: 90.000 Euro (davon 50.000 Sparguthaben, 30.000 aus Bausparvertrag, 10.000 Reserve) Bankdarlehen: 280.000 Euro KfW-Darlehen: 45.500 Euro

Summe: 415.500 Euro

Passt.

Typische Fehler beim Finanzierungsplan

Nebenkosten vergessen: Die Kaufnebenkosten fressen schnell 10-15% vom Kaufpreis. Viele rechnen nur mit dem Kaufpreis.

Eigenkapital schönrechnen: Das Auto ist kein Eigenkapital wenn Sie es brauchen. Die Rentenversicherung auch nicht.

Reserven weglassen: Nach dem Kauf ist immer irgendwas. Neue Küche, Waschmaschine kaputt, was auch immer.

Eigenleistung überschätzen: Die Bank rechnet mit 5-10% für Laienarbeit. Wer mehr ansetzt muss es beweisen können.

Warum der Finanzierungsplan so wichtig ist

Für die Bank: Sie sieht ob die Finanzierung stimmig ist. Ob Sie sich das leisten können. Ob die Sicherheiten reichen.

Für Sie: Sie sehen schwarz auf weiß was der Spass kostet. Und ob Sie sich das wirklich leisten können.

Viele Käufer unterschätzen die Gesamtkosten. Der Finanzierungsplan zeigt die Wahrheit.

Mein Rat

Machen Sie den Finanzierungsplan früh. Bevor Sie sich in eine Immobilie verlieben die Sie sich nicht leisten können.

Seien Sie ehrlich zu sich selbst. Lieber konservativ rechnen als nachher Probleme haben.

Und bauen Sie Puffer ein. Die werden Sie brauchen.

Häufig gestellte Fragen

-

Ein Finanzierungsplan ist der Geschäftsplan für den Immobilienkauf: eine vollständige Gegenüberstellung von Mittelverwendung (alle Kosten) und Mittelherkunft (Eigenkapital und Darlehen). Beide Seiten müssen betragsgleich sein, damit der Gesamtbedarf vollständig gedeckt ist. Er dient als Entscheidungsgrundlage für die Bank und als Orientierung für Sie.

-

Erfassen Sie zunächst die Mittelverwendung: Kaufpreis, Grunderwerbsteuer (je nach Bundesland 3,5–6,5 %), Notar- und Grundbuchkosten, ggf. Maklerprovision, Modernisierung sowie eine Reserve. Stellen Sie dann die Mittelherkunft zusammen: verfügbares Eigenkapital (z. B. Sparguthaben, Bausparvertrag), Bankdarlehen, ggf. KfW- oder Arbeitgeberdarlehen sowie realistisch angesetzte Eigenleistungen. Gleichen Sie die Summen ab, bis Bedarf und Finanzierung exakt übereinstimmen, und rechnen Sie konservativ mit Puffern.

-

In einen Finanzierungsplan gehören auf der Kostenseite der Kaufpreis, Grunderwerbsteuer, Notar- und Grundbuchkosten, eine ggf. anfallende Maklerprovision, Modernisierungskosten sowie Reserven. Auf der Finanzierungsseite stehen Ihr Eigenkapital und die Fremdmittel wie Bankdarlehen, mögliche KfW- oder Arbeitgeberdarlehen sowie vertretbare Eigenleistungen. Entscheidend ist, dass beide Seiten betragsgleich sind und die häufig unterschätzten Nebenkosten (oft 10–15 % des Kaufpreises) berücksichtigt werden.

-

Ein Finanzierungsplan ist wichtig, weil die Bank damit die Stimmigkeit der Finanzierung, Ihre Tragfähigkeit und die Sicherheiten prüft. Für Sie schafft er Transparenz über die tatsächlichen Gesamtkosten und bewahrt vor Fehleinschätzungen, etwa durch vergessene Nebenkosten oder überschätztes Eigenkapital. Wer früh und konservativ plant und Puffer einbaut, reduziert das Risiko späterer Finanzierungsprobleme.

✓ Vielen Dank für Ihr Feedback!