Tilgungsdarlehen: Der Kredit mit sinkender Rate

Beim Tilgungsdarlehen sinkt die Rate mit der Zeit. Erfahren Sie wann das sinnvoll ist und wann nicht.

Tilgungsdarlehen: Der Kredit mit sinkender Rate

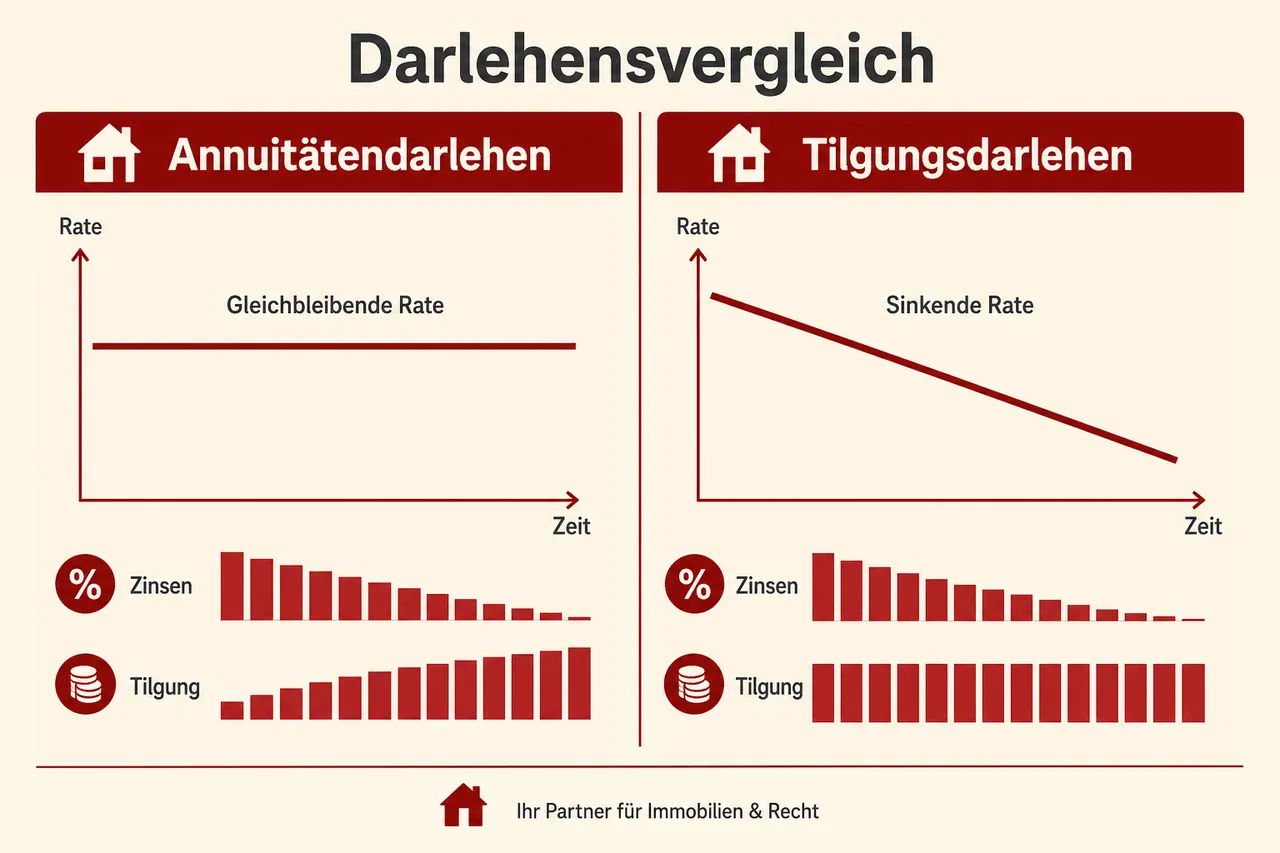

Die meisten Immobilienkredite sind Annuitätendarlehen. Gleichbleibende Rate über die Laufzeit. Es gibt aber auch das Tilgungsdarlehen. Da sinkt die Rate. Klingt gut, hat aber Haken.

Wie funktioniert das Tilgungsdarlehen?

Beim Tilgungsdarlehen bleibt die Tilgung gleich. Nicht die Rate.

Sie vereinbaren zum Beispiel: Jeden Monat 1.000 Euro Tilgung. Dazu kommen die Zinsen auf die Restschuld.

Am Anfang ist die Restschuld hoch. Also sind die Zinsen hoch. Macht eine hohe Rate.

Mit der Zeit sinkt die Restschuld. Die Zinsen werden weniger. Die Rate sinkt.

Ein Beispiel

200.000 Euro Kredit, 3,5% Zinsen, 20 Jahre Laufzeit.

Beim Tilgungsdarlehen: 833 Euro Tilgung pro Monat fix.

Monat 1: 833 Euro Tilgung + 583 Euro Zinsen = 1.416 Euro Rate Monat 60: 833 Euro Tilgung + 438 Euro Zinsen = 1.271 Euro Rate Monat 120: 833 Euro Tilgung + 292 Euro Zinsen = 1.125 Euro Rate Monat 240: 833 Euro Tilgung + 24 Euro Zinsen = 857 Euro Rate

Die Rate sinkt von 1.416 auf 857 Euro. Das ist der Effekt.

Tilgungsdarlehen vs. Annuitätendarlehen

Beim Annuitätendarlehen bleibt die Rate gleich. Bei unserem Beispiel wäre das etwa 1.160 Euro jeden Monat.

Der Unterschied:

Annuität: 1.160 Euro konstant Tilgung: 1.416 Euro am Anfang, später weniger

Am Anfang belastet das Tilgungsdarlehen stärker. Dafür wird es später leichter.

Insgesamt zahlen Sie beim Tilgungsdarlehen etwas weniger Zinsen. Weil Sie schneller tilgen.

Wann macht das Tilgungsdarlehen Sinn?

Hohe Anfangsbelastung verkraftbar: Wenn Sie am Anfang mehr zahlen können - etwa weil Sie noch keine Kinder haben.

Altersvorsorge: Wenn Sie vor der Rente die höchsten Raten zahlen wollen, nicht danach.

Selbständige mit schwankendem Einkommen: Wenn Sie jetzt gut verdienen, aber nicht wissen wie es später aussieht.

Wann ist es weniger geeignet?

Enges Budget: Wenn Sie sich die höhere Anfangsrate nicht leisten können.

Planungssicherheit gewünscht: Wenn Sie genau wissen wollen was Sie zahlen müssen.

Junges Alter: Wenn Ihr Einkommen noch steigen wird, macht eine gleichbleibende Rate mehr Sinn.

Warum es kaum jemand wählt

Das Tilgungsdarlehen ist in Deutschland selten. Die meisten wählen das Annuitätendarlehen.

Gründe:

Die höhere Anfangsrate schreckt ab. Die gleichbleibende Rate ist einfacher zu planen. Banken bewerben es kaum.

Dabei hat es seine Berechtigung. Nur eben nicht für jeden.

Mein Fazit

Das Tilgungsdarlehen ist eine sinnvolle Alternative für bestimmte Situationen. Wer am Anfang mehr zahlen kann und später entlastet sein will, sollte es sich anschauen.

Für die meisten Käufer bleibt das Annuitätendarlehen die bessere Wahl. Die konstante Rate macht das Leben einfacher.

Aber fragen Sie ruhig mal nach. Vergleichen Sie. Manchmal passt das Ungewöhnliche besser als der Standard.

Häufig gestellte Fragen

-

Ein Tilgungsdarlehen ist ein Kredit, bei dem die Tilgungsrate über die gesamte Laufzeit konstant bleibt und nur die Zinsen auf die jeweils sinkende Restschuld hinzukommen. Dadurch ist die Gesamtmonatrate zu Beginn hoch und nimmt im Zeitverlauf ab. Insgesamt fallen meist etwas weniger Zinsen an, weil die Restschuld schneller sinkt.

-

Beim Annuitätendarlehen bleibt die monatliche Rate konstant, während sich der Anteil von Zins und Tilgung darin verschiebt. Beim Tilgungsdarlehen ist die Tilgung konstant, die Rate ist anfangs höher und sinkt mit abnehmender Zinslast. Im Beispiel liegt die Annuitätenrate bei etwa 1.160 Euro konstant, beim Tilgungsdarlehen startet sie bei 1.416 Euro und fällt später darunter; dafür werden insgesamt etwas weniger Zinsen gezahlt.

-

Die Rate ist anfangs hoch, weil auf die noch große Restschuld viele Zinsen anfallen, und sinkt über die Zeit, da die Zinsanteile mit sinkender Restschuld geringer werden. Im Beispiel fällt die Rate von 1.416 Euro im ersten Monat auf 857 Euro am Laufzeitende. Dieser Rückgang ergibt sich ausschließlich aus den abnehmenden Zinsen bei gleichbleibender Tilgung.

-

Es eignet sich für Kreditnehmer, die die höhere Anfangsbelastung verkraften können, etwa weil sie derzeit hohe Einkommen haben oder noch keine hohen Lebenshaltungskosten tragen. Sinnvoll ist es auch zur Altersvorsorge, wenn die höchsten Raten vor dem Renteneintritt liegen sollen. Ebenso passt es für Selbständige mit unsicherer künftiger Einkommensentwicklung, die heute stärker tilgen möchten.

✓ Vielen Dank für Ihr Feedback!