Fördermittel für Immobilienkäufe

Fördermittel für Immobilienkäufe werden in Deutschland über KfW, BAFA, Landesförderbanken und Kommunen vergeben und umfassen zinsguenstige Kredite sowie direkte Zuschüsse.

Zuletzt aktualisiert: 13.01.2026

Fördermittel für Immobilienkäufe

Das deutsche Fördersystem für Immobilienerwerb ist dezentral organisiert. Verschiedene Institutionen auf Bundes-, Landes- und kommunaler Ebene vergeben Fördermittel mit unterschiedlichen Konditionen und Zielsetzungen.

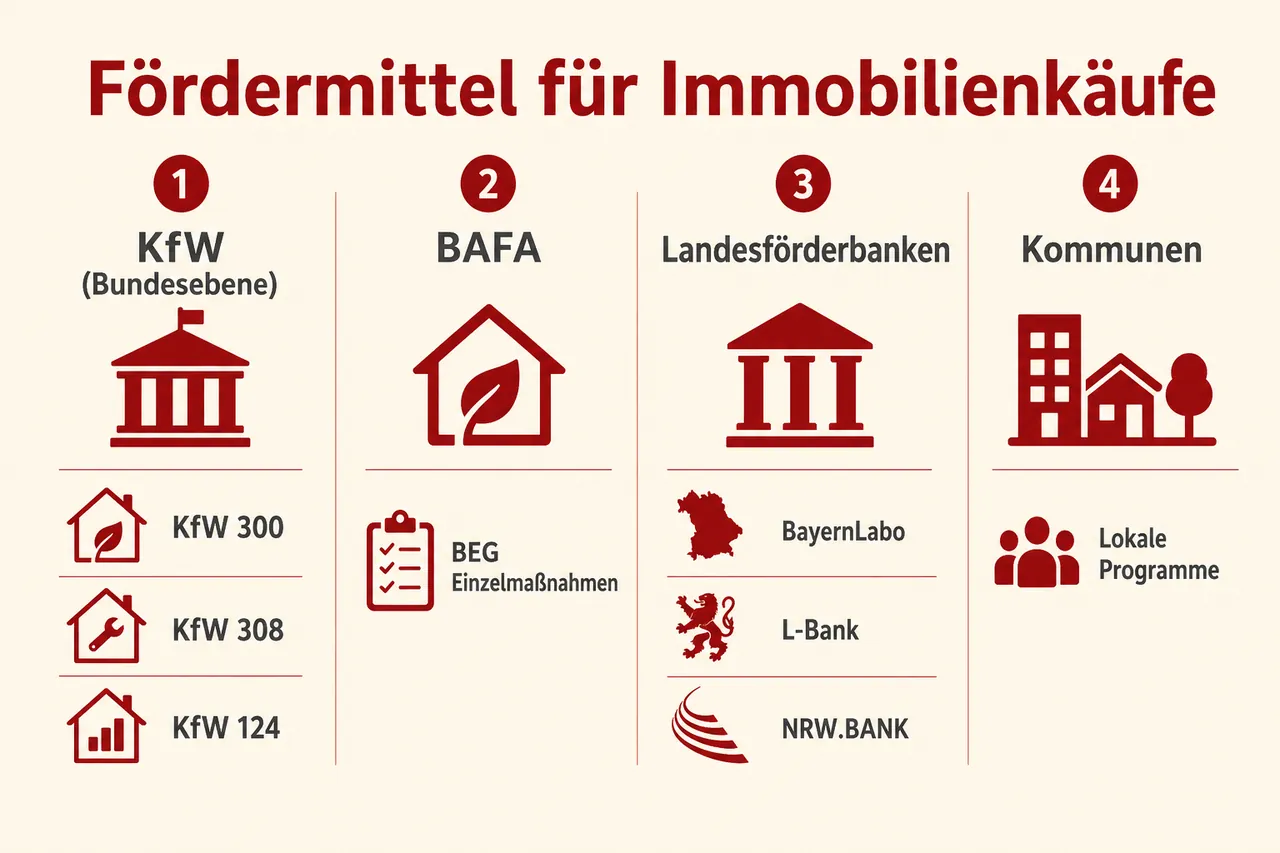

Überblick über Förderinstitutionen

KfW (Kreditanstalt für Wiederaufbau): Bundeseigene Förderbank, vergibt zinsguenstige Darlehen für Wohnungsbau und -kauf. Hauptprogramme: Wohneigentum für Familien, Jung kauft Alt, klimafreundlicher Neubau

BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle): Zuständig für Zuschüsse zu energetischen Einzelmaßnahmen (Gebäudehülle, Anlagentechnik außer Heizung, Heizungsoptimierung) wie Dämmung und Fensteraustausch. Der Heizungstausch wird seit 1. Januar 2024 über die KfW gefördert

Landesförderbanken: Jedes Bundesland unterhält eine eigene Förderinstitution (BayernLabo, L-Bank, NRW.BANK, WI-Bank, IB.SH u.a.) mit länderspezifischen Programmen

Kommunen: Städte und Gemeinden bieten teilweise ergänzende Programme mit lokalem Bezug

KfW-Programme

Wohneigentum für Familien (KfW 300)

Hauptprogramm für Familien mit Kindern zum Bau oder Kauf klimafreundlicher Neubauten.

Konditionen: Zinssatz 1,12 Prozent p. a. (Stand: 23. Oktober 2025, 35 Jahre Laufzeit, 10 Jahre Zinsbindung; tagesabhängig), Kredithöhe 170.000 bis 270.000 Euro nach Kinderzahl und Effizienzstandard

Voraussetzungen: Mindestens ein Kind im Haushalt, Einkommen unter 90.000 Euro (zuzüglich 10.000 Euro je weiterem Kind) zu versteuerndes Einkommen, Effizienzhaus-40-Standard mit Treibhausgas-Grenzwerten (klimafreundliches Wohngebäude); bei QNG-Siegel zusätzliche Nachhaltigkeitszertifizierung. Verpflichtende Einbindung eines Energieeffizienz-Experten. Ersterwerb: Kauf innerhalb von 12 Monaten nach Bauabnahme gemäß § 640 BGB

Jung kauft Alt (KfW 308)

Förderung des Erwerbs und der Sanierung älterer Bestandsimmobilien.

Konzept: Erwerb von Immobilien der Energieklassen F, G oder H mit Sanierungsverpflichtung auf mindestens Effizienzhaus-85-EE-Standard binnen 54 Monaten (seit 23. Oktober 2025 gesenkt von EH-70-EE). Härtefallregelung: Bei Erreichen von mindestens EH-100-EE erhöht sich der Zinssatz ab Abschluss der Sanierung (spätestens nach 54 Monaten) um 1,00 Prozentpunkt, statt eines Förderwiderrufs. Für denkmalgeschützte Gebäude gilt EH-Denkmal-EE. Einbindung eines Energieeffizienz-Experten ist für die Sanierungsnachweise erforderlich

Konditionen: Zinsverbilligte Darlehen; seit 23. Oktober 2025 kommunizierter Beispielzins 1,12 Prozent p. a. (35 Jahre Laufzeit, 10 Jahre Zinsbindung; tagesabhängig). Hinweis: Seit 10. Dezember 2025 wird in Programm 308 keine 20-jährige Zinsbindung mehr angeboten; maximale Zinsbindung derzeit 10 Jahre. Kredithöchstbeträge je nach Kinderzahl: 100.000 Euro (1 Kind), 125.000 Euro (2 Kinder), 150.000 Euro (3 oder mehr Kinder). Einkommensgrenze: 90.000 Euro zu versteuerndes Einkommen plus 10.000 Euro je weiterem Kind

Zielgruppe: Familien, die keinen Neubau finanzieren können, aber ältere Immobilien erwerben und modernisieren möchten

Wohneigentumsprogramm (KfW 124)

Allgemeines Förderprogramm ohne besondere Energieanforderungen.

Kredithöhe: Bis 100.000 Euro für selbstgenutztes Wohneigentum

Vorteil: Keine Effizienzhaus-Standards erforderlich, gilt für Bestandsimmobilien ohne Sanierungspflicht

Nachteil: Zinsen weniger günstig als bei Familienprogrammen. Die Konditionen sind tagesabhängig und sollten direkt auf kfw.de geprüft werden

BAFA-Förderung

Das BAFA vergibt Zuschüsse für energetische Einzelmaßnahmen bei Erwerb und anschließender Sanierung.

Geförderte Maßnahmen:

Dämmung von Wänden, Dach, Kellerdecke

Austausch von Fenstern und Außentüren

Lüftungsanlagen mit Wärmerückgewinnung

Heizungsoptimierung (nicht Heizungstausch, dieser wird seit 1. Januar 2024 über KfW gefördert)

Fördersätze: 15 Prozent Grundförderung, mit individuellem Sanierungsfahrplan (iSFP) zusätzliche 5 Prozent (nur wenn ein geförderter iSFP vorliegt). Maximale förderfähige Kosten typischerweise 30.000 Euro bzw. 60.000 Euro je Wohneinheit

Beispiel: Fenstertausch für 20.000 Euro ergibt bei 15 Prozent Förderung plus 5 Prozent iSFP-Bonus insgesamt 4.000 Euro Zuschuss.

Wichtig: Seit 1. Januar 2024 muss vor Antragstellung ein unterschriebener Liefer- oder Leistungsvertrag (Handwerkervertrag) mit aufschiebender oder auflösender Förderbedingung vorliegen

Landesförderung nach Bundesländern

Bayern

Die BayernLabo vergibt zinsguenstige Darlehen für Eigenheimbau und -kauf. Einkommensgrenzen sind nach dem Bayerischen Wohnungsfördergesetz (BayWoFG, Art. 11) geregelt. Bayern hat 2023 die Grenzen angehoben. Beratung erfolgt unter anderem durch Kommunen (z.B. München) und die BayernLabo.

Nordrhein-Westfalen

Das Förderprogramm "NRW.Zuschuss Wohneigentum" (bis 10.000 Euro direkter Zuschuss) wurde am 14. Juli 2023 beendet. Zinsguenstige Darlehen vergibt weiterhin die NRW.BANK. Kombination mit KfW-Programmen ist möglich.

Baden-Württemberg

"Bauen und Kaufen mit Familienzuwachs" über die L-Bank richtet sich an Familien mit Kindern oder Kinderwunsch.

Schleswig-Holstein

"IB.SH Immo Eigentum" der Investitionsbank Schleswig-Holstein kann als Ergänzung zur KfW-Förderung genutzt werden.

Kombinationsmöglichkeiten

Verschiedene Förderprogramme lassen sich unter bestimmten Voraussetzungen kombinieren, sofern keine Doppelförderung derselben Maßnahme erfolgt:

Zulässige Kombinationen:

KfW-Kredit plus Landesförderung (verschiedene Förderzwecke; landesrechtlich prüfen)

KfW-Kredit plus BAFA-Zuschuss für Einzelmaßnahmen (im BEG-System)

KfW-Ergänzungskredite für Sanierungen (KfW 261: bis 150.000 Euro je Wohneinheit bei EE-/NH-Klasse, sonst bis 120.000 Euro) kombinierbar mit BAFA-Zuschüssen

KfW 308 kombinierbar mit KfW 261 für Sanierungskosten

Bausparvertrag plus KfW-Kredit plus Wohnungsbauprämie

Kumulierungsgrenzen: Bei der Bundesförderung für effiziente Gebäude (BEG) dürfen Zuschüsse und Tilgungszuschüsse zusammen für dieselben Kosten bei privaten Antragstellern nicht mehr als 60 Prozent der tatsächlich geförderten Kosten betragen (für kommunale Antragsteller 90 Prozent). Maßgeblich sind nur Zuschüsse und Tilgungszuschüsse; Zinsverbilligungen fließen grundsätzlich nicht in die Kumulierungsgrenze ein. Keine Doppelförderung derselben Kostenposition. Die Gesamtförderung darf die förderfähigen Kosten nicht übersteigen.

Antragstellung

Die Antragstellung muss vor Kaufvertragsabschluss erfolgen. Nachträgliche Anträge werden nicht berücksichtigt.

Verfahren KfW:

Prüfung der Förderfähigkeit

Programmauswahl und Berechnung

Antragstellung über Hausbank vor Vorhabensbeginn (beim Kauf gilt der Kaufvertrag als Vorhabensbeginn)

Zusageabwarten

Erst nach Zusage: Kaufvertragsabschluss

Ausnahme bei Kaufverträgen: Ein Kaufvertrag mit aufschiebender oder auflösender Bedingung (Förderzusage) kann vor Antragstellung geschlossen werden und ist förderunschädlich. Eine nachträgliche Aufnahme der Bedingung in den Vertrag ist unzulässig. KfW und BAFA stellen hierfür Musterklauseln bereit.

Verfahren BAFA (BEG Einzelmaßnahmen): Seit 1. Januar 2024 ist ein unterschriebener Liefer- oder Leistungsvertrag (Handwerkervertrag) mit aufschiebender oder auflösender Förderbedingung vor Antragstellung erforderlich. Die Finanzierung sollte bereits mit der Hausbank abgestimmt sein, um Verzögerungen zu vermeiden.

Beratung und Unterstützung

Hausbanken: Kenntnis der KfW-Programme, Antragstellung über die Bank

Energieeffizienz-Experten: Verpflichtend bei KfW-Programmen wie KfW 300 und KfW 261; bei KfW 308 erforderlich für Sanierungsnachweise; empfohlen bzw. teilweise erforderlich bei BEG-Maßnahmen. Unterstützung bei Sanierungsplanung und Förderoptimierung. Expertenliste verfügbar über die dena (Deutsche Energie-Agentur)

Verbraucherzentralen: Beratung zu Bauförderung, teilweise kostenlos

Förderdatenbanken: KfW-Förderfinder, BAFA-Website, Landesförderbanken-Websites

Fördermittel 2025

Der Bundeshaushalt 2025 umfasst (Stand: Regierungsentwurf Juli 2024):

Etwa 7,37 bis 7,42 Milliarden Euro im Einzelplan 25 (Wohnen und Bauen)

Rund 3,5 Milliarden Euro für sozialen Wohnungsbau

Laut Medienberichten: 250 Millionen Euro für "Wohneigentum für Familien" und 350 Millionen Euro für "Jung kauft Alt"

Bis 2028 sind insgesamt 21,65 Milliarden Euro für den sozialen Wohnungsbau eingeplant (laut BMWSB-Pressemitteilung vom Juli 2024).

Förderwirkung

Die Förderung bewirkt erhebliche Zinseinsparungen. Bei einem KfW-Kredit von 170.000 Euro zu 1,12 Prozent statt marktüblichen 3,5 Prozent ergibt sich über zehn Jahre eine Ersparnis von etwa 40.000 Euro (vereinfachte Modellrechnung ohne Gewähr; Stand: Oktober 2025; Marktzinsen variieren). Der tatsächliche Effekt hängt von Laufzeit, Zinsbindungsdauer, Tilgungssatz und weiteren Konditionen ab. KfW-Konditionen sind tagesaktuell und sollten direkt auf kfw.de geprüft werden. Hinzu kommen gegebenenfalls Landesförderungen von 5.000 bis 20.000 Euro.

Siehe auch

Weblinks

Fördermittel für Immobilienkäufe sind über verschiedene Institutionen verfügbar. Die KfW-Programme bilden das Rückgrat der Bundesförderung, Landes- und Kommunalförderung ergänzen das Angebot. Eine systematische Recherche vor Kaufvertragsabschluss ist erforderlich, da Anträge vor dem Erwerb gestellt werden müssen. Die Kombination verschiedener Förderprogramme kann die Gesamtförderung maximieren.

Häufig gestellte Fragen

-

Fördermittel für Immobilienkäufe kommen vor allem von der KfW mit Programmen wie Wohneigentum für Familien (KfW 300), Jung kauft Alt (KfW 308) und dem allgemeinen Wohneigentumsprogramm (KfW 124); Sanierungskosten können über den KfW-Ergänzungskredit 261 mitfinanziert werden. Das BAFA gewährt Zuschüsse für energetische Einzelmaßnahmen wie Dämmung, Fenster oder Lüftung, der Heizungstausch wird seit 1. Januar 2024 über die KfW gefördert. Zusätzlich bieten Landesförderbanken zinsgünstige Darlehen mit länderspezifischen Konditionen sowie teils kommunale Programme mit lokalem Bezug.

-

Anspruchsvoraussetzungen richten sich nach dem Programm: KfW 300 fördert Familien mit mindestens einem Kind, begrenztem zu versteuernden Einkommen (90.000 Euro plus 10.000 Euro je weiterem Kind) und klimafreundlichem Neubau im Effizienzhaus‑40‑Standard mit ggf. QNG‑Nachweis. KfW 308 richtet sich an Erwerber älterer Gebäude der Energieklassen F bis H mit Sanierungsverpflichtung auf mindestens EH‑85‑EE binnen 54 Monaten und einer Einkommensgrenze von 90.000 Euro plus 10.000 Euro je weiterem Kind; für Denkmäler gilt EH‑Denkmal‑EE. KfW 124 steht Selbstnutzern ohne besondere Effizienzanforderungen offen, Landes- und Kommunalförderungen haben eigene, oft einkommensabhängige Kriterien, und BAFA‑Zuschüsse gibt es für Eigentümer, die förderfähige Einzelmaßnahmen gemäß BEG umsetzen.

-

Die KfW-Förderung wird vor Vorhabensbeginn über die eigene Hausbank beantragt: Förderfähigkeit prüfen, Programm auswählen, Antrag einreichen und die Zusage abwarten; beim Kauf gilt der Kaufvertrag als Vorhabensbeginn. Erst nach Zusage sollte der Kaufvertrag unterschrieben werden, es sei denn, er enthält von Anfang an eine aufschiebende oder auflösende Förderbedingung; eine nachträgliche Ergänzung ist unzulässig. Je nach Programm ist die Einbindung eines Energieeffizienz-Experten verpflichtend (z. B. KfW 300, KfW 261; bei KfW 308 für Sanierungsnachweise).

-

Eine Kombination mehrerer Fördermittel ist möglich, etwa KfW-Kredite mit Landesförderungen oder BAFA-Zuschüssen; auch KfW 308 lässt sich für die Sanierungskosten mit KfW 261 kombinieren. Doppelförderungen derselben Kostenposition sind ausgeschlossen und in der BEG gilt für private Antragsteller eine Kumulierungsgrenze von 60 Prozent der förderfähigen Kosten, wobei Zinsverbilligungen nicht mitgezählt werden. Insgesamt darf die Summe der Förderungen die förderfähigen Kosten nicht überschreiten und landesrechtliche Vorgaben sind zu beachten.

✓ Vielen Dank für Ihr Feedback!