Förderung des Wohneigentums in Deutschland

Die staatliche Wohneigentumsförderung in Deutschland hat eine lange Tradition und wird aktuell hauptsächlich über zinsguenstige KfW-Kredite und Landesförderbanken umgesetzt.

Zuletzt aktualisiert: 13.01.2026

Förderung des Wohneigentums in Deutschland

Die Wohneigentumsquote in Deutschland liegt bei etwa 47 Prozent (Zensus 2022) und ist im westeuropäischen Vergleich unterdurchschnittlich. In Spanien, Italien und Belgien beträgt die Quote über 70 Prozent. Seit den 1950er Jahren verfolgt der deutsche Staat das Ziel, Wohneigentum zu fördern.

Zielsetzung der Wohneigentumsförderung

Die staatliche Förderung von Wohneigentum verfolgt mehrere wirtschafts- und sozialpolitische Ziele:

Wohneigentum dient der Altersvorsorge. Im Ruhestand entfällt die Mietbelastung, was die sozialen Sicherungssysteme entlastet.

Eigentümer investieren überdurchschnittlich in Erhaltung und Modernisierung ihrer Immobilien, was zur Qualität des Wohnungsbestands beiträgt.

Die Vermögensbildung durch Immobilieneigentum fördert die wirtschaftliche Stabilität privater Haushalte.

Historische Entwicklung

Anfänge: Wohnungsbaupraemie und steuerliche Förderung

Nach dem Zweiten Weltkrieg stand der Wiederaufbau des Wohnungsbestands im Vordergrund. Die 1952 eingeführte Wohnungsbaupraemie sollte das Sparen für Wohneigentum incentivieren.

Später ergänzte Paragraph 10e Einkommensteuergesetz das Fördersystem durch Sonderabschreibungen für selbstgenutztes Wohneigentum.

Eigenheimzulage (1996-2005)

Von 1996 bis 2005 existierte mit der Eigenheimzulage das umfangreichste Wohneigentumsförderprogramm. Bis 2003 betrug die Förderung 2.556 Euro jährlich für Neubauten (1.278 Euro für Altbauten) über acht Jahre, ergänzt um 767 Euro je Kind. Ab 2004 wurde die Grundförderung auf einheitlich 1.250 Euro jährlich vereinheitlicht, ergänzt um 800 Euro je Kind.

Die jährlichen Kosten beliefen sich auf rund 9 bis 10 Milliarden Euro. 2006 wurde das Programm aufgrund der Haushaltslage und veränderter wohnungspolitischer Prioritäten eingestellt.

Förderluecke (2006-2018)

Nach Ende der Eigenheimzulage existierte keine direkte Zuschussförderung mehr. Allerdings wurde 2008 die Wohn-Riester-Förderung eingeführt, und die zinsguenstigen KfW-Kredite (etwa Programm 124) liefen weiter. In diesem Zeitraum stiegen die Immobilienpreise, insbesondere in Ballungsräumen, deutlich an.

Baukindergeld (2018-2022)

Von 2018 bis 2022 gewährte der Bund das Baukindergeld: 1.200 Euro pro Kind jährlich über zehn Jahre. Im Unterschied zur Eigenheimzulage galten Einkommensgrenzen. Über 350.000 Familien nahmen die Förderung in Anspruch.

Aktuelle Programme (seit 2023)

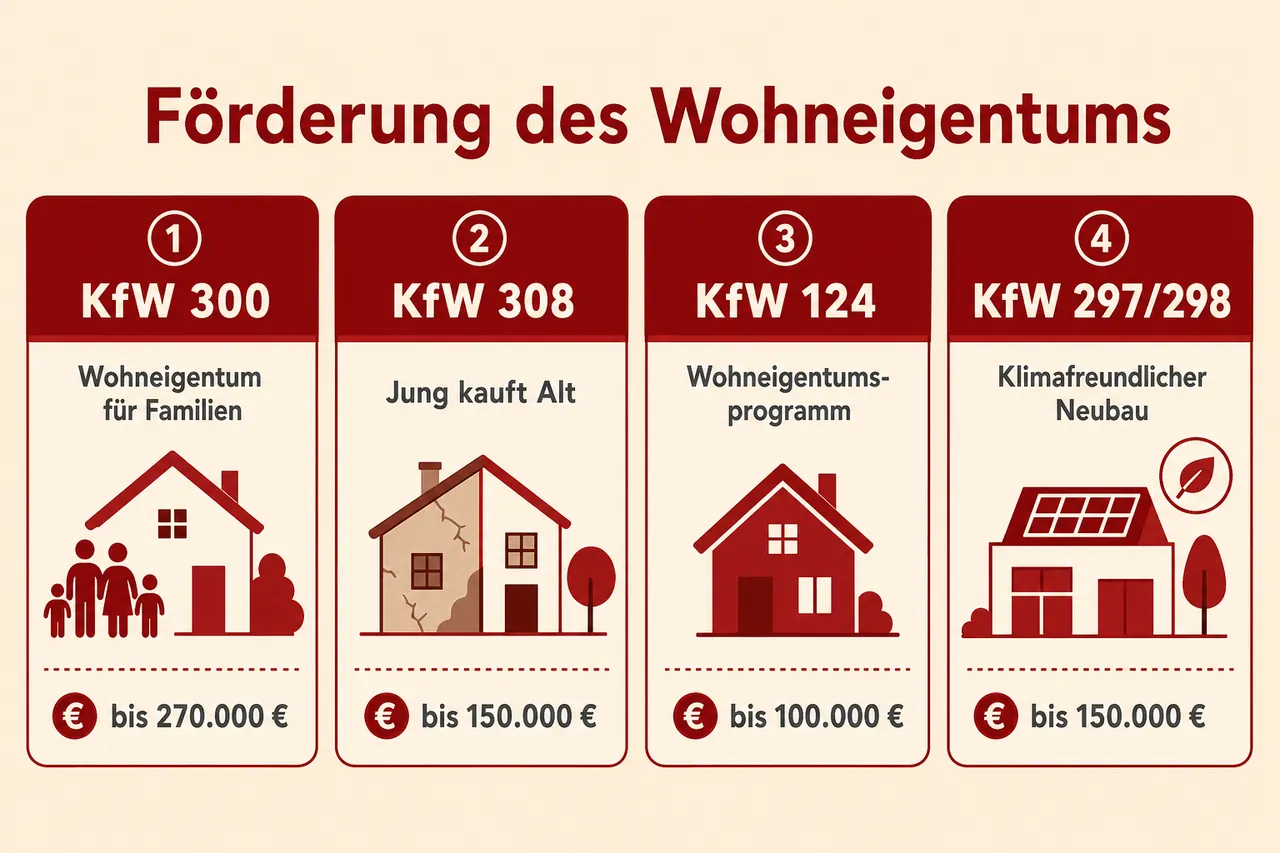

Seit 2023 erfolgt die Wohneigentumsförderung primär über zinsguenstige KfW-Kredite:

Wohneigentum für Familien (KfW 300)

Jung kauft Alt (KfW 308)

Wohneigentumsprogramm (KfW 124)

Klimafreundlicher Neubau (KfW 297/298)

KfW-Programm 300 im Detail

Das Programm Wohneigentum für Familien bildet das zentrale Förderprogramm für Familien mit Kindern.

Zielgruppe: Familien und Alleinerziehende mit mindestens einem Kind für klimafreundliche Neubauten

Konditionen (seit Oktober 2025):

Zinssatz: 1,12 Prozent

Laufzeit: bis 35 Jahre

Zinsbindung: 10 Jahre

Kreditobergrenze: 170.000 bis 270.000 Euro nach Kinderzahl und Effizienzstandard

Einkommensgrenze: 90.000 Euro zu versteuerndes Einkommen bei einem Kind, plus 10.000 Euro je weiterem Kind

Voraussetzung: Neubau mit mindestens Effizienzhaus-40-Standard

Jung kauft Alt: Bestandsförderung

Seit September 2024 fördert das Programm Jung kauft Alt (KfW 308) den Erwerb und die Sanierung älterer Immobilien.

Konzept: Förderung des Erwerbs von Bestandsimmobilien der Energieklassen F, G oder H mit Sanierungsverpflichtung auf mindestens Effizienzhaus-85-Standard binnen 54 Monaten (seit Oktober 2025 gesenkt von EH-70)

Bedingungen:

Identische Einkommensgrenzen wie KfW 300

Identische Zinsen (1,12 Prozent seit Oktober 2025)

Kreditobergrenzen: 100.000 Euro (1 Kind), 125.000 Euro (2 Kinder), 150.000 Euro (ab 3 Kindern)

Sanierungsnachweis erforderlich

Das Programm zielt auf die Aktivierung leerstehender oder schlecht genutzter Altbauten durch junge Familien.

Landesförderung

Neben der Bundesförderung unterhalten die meisten Bundesländer eigene Programme:

Bayern: Zinsguenstige Darlehen über BayernLabo mit regional differenzierten Konditionen

Nordrhein-Westfalen: Das Programm "NRW.Zuschuss Wohneigentum" wurde zum 30. Juni 2024 eingestellt

Baden-Württemberg: Programm "Bauen und Kaufen mit Familienzuwachs" über die L-Bank

Schleswig-Holstein: "IB.SH Immo Eigentum" als Ergänzung zur KfW-Förderung

Die länderspezifischen Regelungen unterscheiden sich erheblich. Eine Recherche bei der jeweiligen Landesförderbank ist erforderlich.

Weitere Förderinstrumente

Wohnungsbauprämie

Die Wohnungsbauprämie ist das älteste noch bestehende Förderinstrument, eingeführt 1952. Der Staat zahlt 10 Prozent auf Bauspareinzahlungen, maximal 70 Euro jährlich (Singles) bzw. 140 Euro (Verheiratete).

Einkommensgrenzen: 35.000 Euro bzw. 70.000 Euro zu versteuerndes Einkommen

Über die Mindestlaufzeit von sieben Jahren summieren sich 490 bzw. 980 Euro Förderung. Diese Konditionen gelten unverändert seit 2021.

Arbeitnehmersparzulage

Bei Einzahlung vermögenswirksamer Leistungen in Bausparverträge gewährt der Staat 9 Prozent Zulage, maximal 43 Euro jährlich.

Einkommensgrenzen: 40.000 bzw. 80.000 Euro zu versteuerndes Einkommen (seit 2024)

Wohn-Riester

Die Riester-Förderung kann für selbstgenutztes Wohneigentum verwendet werden. Die Zulagen und Steuervorteile werden im Alter nachversteuert (nachgelagerte Besteuerung).

Fördermittel 2025 und Perspektive

Der Bundeshaushalt 2025 sieht folgende Mittel vor:

250 Millionen Euro für "Wohneigentum für Familien"

350 Millionen Euro für "Jung kauft Alt"

12 Milliarden Euro gesamt für Wohnen und Bauen

Bis 2029 sind 23,5 Milliarden Euro für den sozialen Wohnungsbau vorgesehen, wobei Wohneigentumsförderung einen Teilbereich darstellt.

Begünstigte und Ausschlüsse

Die aktuelle Fördersystematik begünstigt unterschiedliche Gruppen in unterschiedlichem Maß:

Stark begünstigt: Familien mit Kindern und mittlerem Einkommen. Die Programme sind auf diese Zielgruppe zugeschnitten.

Eingeschränkt begünstigt: Singles und kinderlose Paare (weniger Programme), Gutverdiener oberhalb der Einkommensgrenzen, Käufer von Bestandsimmobilien ohne Sanierungsabsicht

Nicht begünstigt: Haushalte unterhalb der Eigenkapitalgrenze, die auch mit Förderung keinen Immobilienerwerb finanzieren können

Siehe auch

Weblinks

Die Wohneigentumsförderung in Deutschland hat sich von direkten Zuschüssen (Eigenheimzulage) zu zinsguenstigen Krediten (KfW-Programme) gewandelt. Das aktuelle System ist komplexer als frühere Modelle, bietet aber für die Zielgruppen erhebliche Zinsvorteile. Für Familien mit Kindern und mittlerem Einkommen lohnt die Prüfung aller verfügbaren Programme. Eine frühzeitige Recherche vor Kaufvertragsabschluss oder Baubeginn ist erforderlich.

Häufig gestellte Fragen

-

Wohneigentum wird heute vor allem über zinsgünstige KfW-Darlehen gefördert (insbesondere die Programme 300, 308, 124 sowie 297/298). Ergänzend unterstützen Wohnungsbauprämie, Arbeitnehmersparzulage und Wohn-Riester die Eigenkapitalbildung und Finanzierung; zudem existieren teils eigene Landesprogramme der Förderbanken. Direkte Zuschüsse wie die frühere Eigenheimzulage wurden abgeschafft, stattdessen stehen für die Zielgruppen deutliche Zinsvorteile im Vordergrund.

-

Aktuell fördern insbesondere die KfW-Programme Wohneigentum für Familien (300), Jung kauft Alt (308), das Wohneigentumsprogramm (124) und der Klimafreundliche Neubau (297/298). Ergänzend wirken Wohnungsbauprämie, Arbeitnehmersparzulage und Wohn-Riester sowie länderspezifische Förderdarlehen. Historische Programme waren die Eigenheimzulage (1996–2005) und das Baukindergeld (2018–2022).

-

Vorrangig begünstigt sind Familien und Alleinerziehende mit Kindern und mittlerem Einkommen, die die Einkommensgrenzen der KfW-Programme einhalten (bei KfW 300/308: 90.000 Euro zu versteuerndes Einkommen bei einem Kind, plus 10.000 Euro je weiterem Kind) und die technischen Vorgaben erfüllen. Singles und kinderlose Paare haben weniger Optionen, etwa allgemeine KfW-Darlehen oder Landesprogramme; Gutverdiener oberhalb der Grenzen sowie Käufer ohne Sanierungsabsicht sind nur eingeschränkt förderfähig. Für Sparzulagen gelten eigene Einkommensgrenzen (Wohnungsbauprämie 35.000/70.000 Euro; Arbeitnehmersparzulage 40.000/80.000 Euro).

-

Das Programm Wohneigentum für Familien (WEF, KfW 300) ist das zentrale Förderdarlehen für Familien und Alleinerziehende mit mindestens einem Kind zum klimafreundlichen Neubau. Es verlangt mindestens den Effizienzhaus-40-Standard und bietet seit Oktober 2025 Zinsen von 1,12 Prozent, Laufzeiten bis 35 Jahre und 10 Jahre Zinsbindung. Die Kreditobergrenze liegt je nach Kinderzahl und Effizienzstandard zwischen 170.000 und 270.000 Euro; die Einkommensgrenze beträgt 90.000 Euro bei einem Kind, zuzüglich 10.000 Euro pro weiterem Kind.

✓ Vielen Dank für Ihr Feedback!