Ertragswert einer Immobilie: Definition und Berechnung

Was ist der Ertragswert? Wie wird er berechnet und wann kommt er zum Einsatz? Alle Infos für Vermieter und Investoren.

Ertragswert

Der Ertragswert bezeichnet den Verkehrswert einer Immobilie, der auf Grundlage der marktüblich erzielbaren Erträge ermittelt wird. Er stellt die zentrale Bewertungsgröße für ertragbringende Immobilien dar und wird nach §§ 27-34 ImmoWertV (Immobilienwertermittlungsverordnung 2021, in Kraft seit 1. Januar 2022) in drei gleichrangigen Verfahrensvarianten ermittelt: dem allgemeinen (§ 28), dem vereinfachten (§ 29) und dem periodischen Ertragswertverfahren (§ 30).

Definition

Der Ertragswert beziffert den Wert einer Immobilie basierend auf den kapitalisierten zukünftigen Erträgen. Das Verfahren übernimmt das betriebswirtschaftliche Konzept der Ertragswertermittlung und wendet es auf Immobilien an.

Je nach Verfahrensvariante wird der Ertragswert unterschiedlich ermittelt:

Allgemeines Ertragswertverfahren (§ 28 ImmoWertV): Der Ertragswert ergibt sich aus dem kapitalisierten Gebäudereinertrag (nach Abzug der Bodenwertverzinsung vom Reinertrag) zuzüglich des Bodenwerts.

Vereinfachtes Ertragswertverfahren (§ 29 ImmoWertV): Der Grundstücksreinertrag wird kapitalisiert und ein abgezinster Bodenwert addiert (ohne vorherigen Abzug einer Bodenwertverzinsung).

Periodisches Ertragswertverfahren (§ 30 ImmoWertV): Bei periodisch unterschiedlichen Erträgen werden diese abgezinst und ein Restwert berücksichtigt.

Anwendungsbereich

Der Ertragswert wird ermittelt für:

Vermietete Wohnimmobilien Mehrfamilienhäuser, Mietwohnhausanlagen, vermietete Wohnanlagen

Gewerbeimmobilien Bürogebäude, Einzelhandelsflächen, Logistikimmobilien, Hotelimmobilien

Gemischt genutzte Objekte Wohn- und Geschäftshäuser mit kombinierten Nutzungsarten

Für eigengenutzte Einfamilienhäuser ist das Verfahren in der Regel ungeeignet, da keine Mieteinnahmen erzielt werden. Hier erfolgt die Bewertung regelmäßig mittels Sachwert- oder Vergleichswertverfahren.

Berechnungskomponenten

Der Ertragswert setzt sich aus zwei Komponenten zusammen:

Bodenwert - Wert des Grundstücks im unbebauten Zustand (nach §§ 40-43 ImmoWertV, vorrangig im Vergleichswertverfahren oder über Bodenrichtwert ermittelt)

Gebäudeertragswert - Kapitalisierter Wert der Gebäudeerträge

Die Verknüpfung beider Komponenten variiert je nach Verfahrensvariante (siehe Definition).

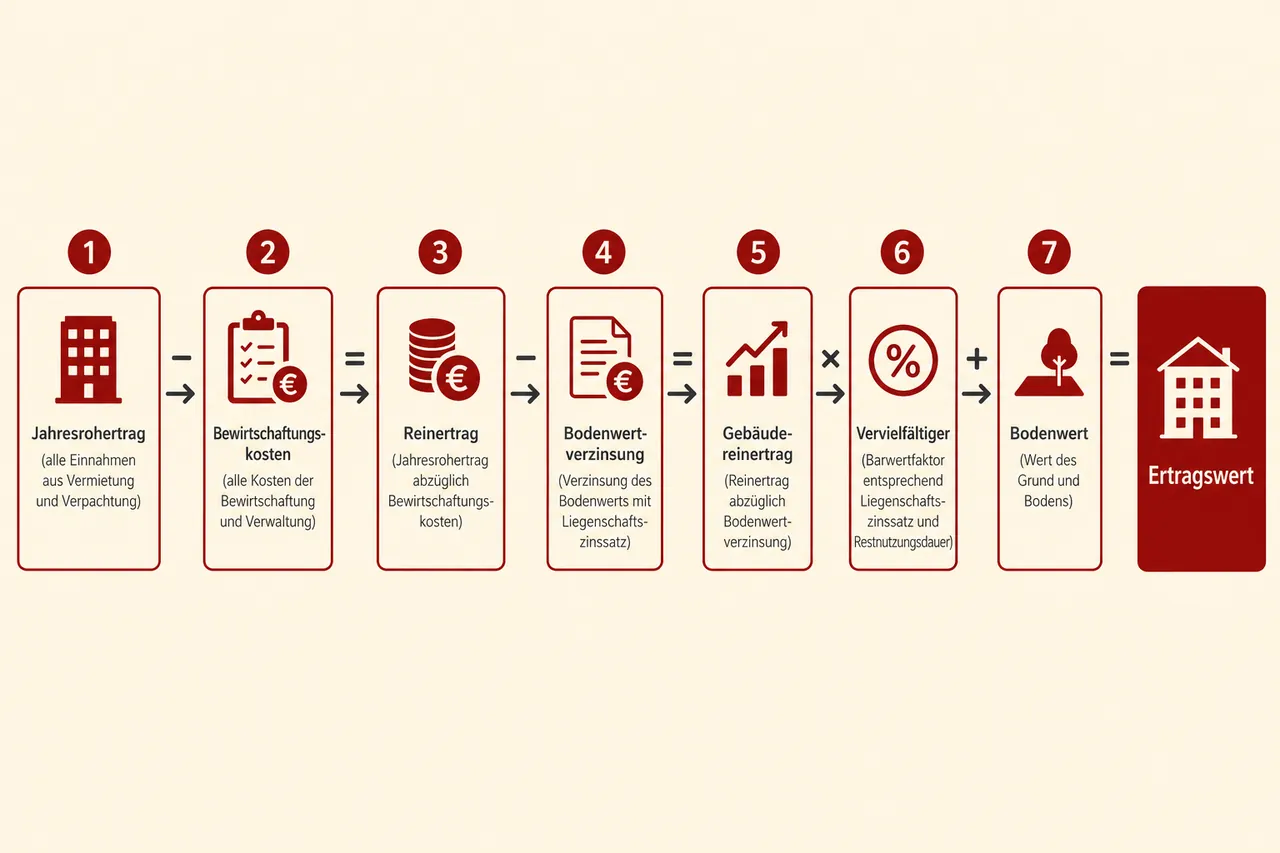

Berechnungsablauf (Allgemeines Ertragswertverfahren nach § 28 ImmoWertV)

Schritt 1: Ermittlung des Rohertrags Der Rohertrag (§ 31 Abs. 2 ImmoWertV) entspricht den marktüblich erzielbaren jährlichen Erträgen. Tatsächliche Mieten werden zugrunde gelegt, wenn sie marktüblich sind. Weichen sie erheblich ab, ist mit marktüblich erzielbaren Erträgen zu rechnen und die Abweichung als besonderes objektspezifisches Grundstücksmerkmal (boG nach § 8 ImmoWertV) zu berücksichtigen.

Schritt 2: Abzug der Bewirtschaftungskosten Nach § 32 ImmoWertV umfassen die Bewirtschaftungskosten: Verwaltungskosten, Instandhaltungskosten, Mietausfallwagnis und Betriebskosten im Sinne des § 556 Abs. 1 Satz 2 BGB. Abzuziehen sind nur die nicht umlagefähigen Anteile.

Reinertrag = Rohertrag - Bewirtschaftungskosten (§ 31 Abs. 1 ImmoWertV)

Schritt 3: Abzug der Bodenwertverzinsung Da der Bodenwert separat erfasst wird, ist seine Verzinsung mit dem Liegenschaftszinssatz (§ 21 ImmoWertV) vom Reinertrag abzuziehen, um den Gebäudereinertrag zu ermitteln (§ 28 ImmoWertV).

Schritt 4: Kapitalisierung Der Gebäudereinertrag wird mit dem Vervielfältiger multipliziert. Der Vervielfältiger (Rentenbarwertfaktor) berücksichtigt den objektspezifisch angepassten Liegenschaftszinssatz (§ 33 ImmoWertV) und die Restnutzungsdauer.

Schritt 5: Addition des Bodenwerts Vorläufiger Ertragswert = Gebäudeertragswert + Bodenwert

Schritt 6: Berücksichtigung besonderer objektspezifischer Grundstücksmerkmale Nach § 27 Abs. 4 i.V.m. § 8 ImmoWertV sind besondere objektspezifische Grundstücksmerkmale (z.B. Baumängel, überdurchschnittliche Ausstattung, Grundstücksbesonderheiten) durch Zu- oder Abschläge zu berücksichtigen, um den endgültigen Ertragswert zu ermitteln.

Beispielrechnung

Mehrfamilienhaus mit 8 Wohneinheiten:

Rohertrag (Jahresmiete marktüblich): 72.000 €

Bewirtschaftungskosten (25%): 18.000 €

Reinertrag: 54.000 €

Bodenwert (§§ 40-43 ImmoWertV): 200.000 €

Liegenschaftszinssatz (§ 21, § 33 ImmoWertV): 5%

Bodenwertverzinsung: 200.000 € × 5% = 10.000 €

Gebäudereinertrag: 54.000 € - 10.000 € = 44.000 €

Restnutzungsdauer: 40 Jahre

Vervielfältiger (5%, 40 Jahre): 17,16

Gebäudeertragswert: 44.000 € × 17,16 = 754.904 €

Vorläufiger Ertragswert: 754.904 € + 200.000 € = 954.904 €

Besondere objektspezifische Grundstücksmerkmale (§ 8 ImmoWertV): keine wesentlichen Abweichungen

Endgültiger Ertragswert: 954.904 €

Der Liegenschaftszinssatz

Der Liegenschaftszinssatz ist nach § 21 Abs. 2 ImmoWertV der Zinssatz, mit dem der Verkehrswert ertragbringender Immobilien marktüblich verzinst wird. Er wird von den Gutachterausschüssen aus tatsächlichen Kaufpreisen und den zugehörigen Reinerträgen abgeleitet und regelmäßig veröffentlicht. Der objektspezifisch angepasste Liegenschaftszinssatz wird nach § 33 ImmoWertV ermittelt.

Folgende Spannen sind als unverbindliche Marktorientierung zu verstehen (Stand variiert regional und zeitlich):

Mehrfamilienhäuser: 3-6%

Büroimmobilien: 4-7%

Einzelhandelsimmobilien: 5-8%

Logistikimmobilien: 5-8%

Für belastbare Werte sind die veröffentlichten Liegenschaftszinssätze der örtlichen Gutachterausschüsse heranzuziehen. Im steuerlichen Kontext (BewG, Grundsteuer) können abweichende, gesetzlich festgelegte Zinssätze zur Anwendung kommen.

Ein niedrigerer Liegenschaftszinssatz führt zu einem höheren Ertragswert. Dies bildet die Marktbeobachtung ab, dass in attraktiven Lagen niedrigere Renditen akzeptiert werden.

Ertragswert und Marktpreis

Der Ertragswert stellt einen rechnerischen Wert dar. Der tatsächliche Transaktionspreis kann abweichen. Die ImmoWertV sieht die Marktanpassung durch die Berücksichtigung besonderer objektspezifischer Grundstücksmerkmale (§§ 7-8, § 27 Abs. 4 ImmoWertV) explizit vor:

Transaktionspreis über Ertragswert: Bei Erwartung von Wertsteigerungen, besonderer Standortattraktivität oder starker Investmentnachfrage.

Transaktionspreis unter Ertragswert: Bei Sanierungsrückstau, Vermietungsproblemen, unattraktiver Lage oder Verkaufsdruck.

Der Ertragswert dient als Orientierungswert. Die Preisbildung erfolgt durch den Markt.

Bewertung des Verfahrens

Vorteile:

Ertragsorientierte Bewertungslogik

International anerkannte Methodik

Geeignet für Investitionsentscheidungen

Nachteile:

Abhängigkeit von Schätzparametern (marktübliche Miete, Liegenschaftszinssatz, Restnutzungsdauer)

Hohe Sensitivität gegenüber Parameteränderungen

Erfordernis der Einschätzung marktüblicher Mieten

Im allgemeinen Verfahren werden erwartbare Mietsteigerungen nicht abgebildet (allerdings ermöglicht das periodische Ertragswertverfahren nach § 30 ImmoWertV die Berücksichtigung gesicherter, periodisch unterschiedlicher Erträge)

Grenzen der Anwendbarkeit

Bei leerstehenden Objekten ohne Vermietungshistorie ist die Ermittlung der erzielbaren Miete erschwert. Für Spezialobjekte (Kirchen, Schulen, Infrastrukturbauten) existiert häufig kein Mietmarkt. In solchen Fällen kann gegebenenfalls das periodische Ertragswertverfahren (§ 30 ImmoWertV) zur Anwendung kommen, sofern erwartbare Erträge abgeschätzt werden können.

Für eigengenutzte Einfamilienhäuser ist das Verfahren in der Regel ungeeignet. Hier erfolgt die Bewertung regelmäßig mittels Sachwert- oder Vergleichswertverfahren.

Zusammenfassung

Der Ertragswert stellt die sachgerechte Bewertungsmethodik für ertragbringende Immobilien dar. Er bildet den Wert auf Grundlage der Ertragskraft ab. Die Kenntnis der Berechnungsmethodik ermöglicht fundierte Investitionsentscheidungen und die Plausibilisierung von Immobilienwerten.

Häufig gestellte Fragen

-

Der Ertragswert einer Immobilie ist der nach ImmoWertV auf Basis der zukünftig marktüblich erzielbaren Erträge kapitalisierte Wert. Er stellt die zentrale Bewertungsgröße für ertragbringende Objekte dar und bildet deren Wert aus der Ertragskraft ab. Grundlage sind die §§ 27–34 ImmoWertV mit drei gleichrangigen Verfahrensvarianten.

-

Im allgemeinen Ertragswertverfahren wird der marktübliche Rohertrag ermittelt, um nicht umlagefähige Bewirtschaftungskosten bereinigt zum Reinertrag und nach Abzug der Bodenwertverzinsung zum Gebäudereinertrag geführt. Dieser wird mit einem aus Liegenschaftszinssatz und Restnutzungsdauer abgeleiteten Vervielfältiger kapitalisiert und anschließend der Bodenwert addiert; besondere objektspezifische Merkmale werden durch Zu- oder Abschläge berücksichtigt. Alternativ kapitalisiert das vereinfachte Verfahren den Grundstücksreinertrag und addiert einen abgezinsten Bodenwert, während das periodische Verfahren periodisch unterschiedliche Erträge diskontiert.

-

Der Ertragswert ist für vermietete Wohnimmobilien, Gewerbeimmobilien und gemischt genutzte Objekte maßgeblich. Für eigengenutzte Einfamilienhäuser ist er in der Regel ungeeignet; dort werden meist Sachwert- oder Vergleichswertverfahren angewandt. Bei leerstehenden oder spezialgenutzten Objekten kann das periodische Verfahren eingesetzt werden, sofern gesicherte Erträge abschätzbar sind.

-

Der Ertragswert ist ein rechnerisch ermittelter Wert, der den Verkehrswert ertragbringender Immobilien auf Basis kapitalisierter Erträge abbildet. Der Verkehrswert selbst ist der Marktwert, den der Markt voraussichtlich erzielt; er kann vom errechneten Ertragswert abweichen, wobei die ImmoWertV Marktanpassungen über besondere objektspezifische Merkmale vorsieht. Kurz: Der Ertragswert ist eine auf Erträgen basierende Ermittlung des Verkehrswerts, während der Verkehrswert das Ergebnis der marktüblichen Preisbildung darstellt.

✓ Vielen Dank für Ihr Feedback!