Alterswertminderung bei Immobilien: Berechnung und Einflussfaktoren

Alterswertminderung beschreibt die Wertminderung von Gebäuden durch Alterung und Abnutzung. Berechnungsmethoden, Einflussfaktoren und Bedeutung für die Verkehrswertermittlung.

Zuletzt aktualisiert: 12.01.2025

Alterswertminderung

Die Alterswertminderung bezeichnet die Wertminderung eines Gebäudes aufgrund fortschreitenden Alters und damit verbundener Abnutzung. Sie ist ein zentraler Berechnungsfaktor bei der Verkehrswertermittlung im Sachwertverfahren.

Definition und rechtliche Grundlagen

Die Alterswertminderung beschreibt die Verringerung des Gebäudewerts durch Alterung, Verschleiß sowie technische und wirtschaftliche Veraltung. Sie berücksichtigt den fortschreitenden Substanzverlust baulicher Anlagen im Zeitablauf.

Die rechtliche Grundlage bildet die Immobilienwertermittlungsverordnung (ImmoWertV), die seit 1. Januar 2022 in ihrer aktuellen Fassung gilt. Die Gesamtnutzungsdauer (GND) ist nach § 12 Abs. 5 i. V. m. Anlage 1 ImmoWertV festzulegen. Die Restnutzungsdauer (RND) wird nach Anlage 2 (Modernisierungsmodell) ermittelt. Der lineare Alterswertminderungsfaktor ist in § 38 ImmoWertV geregelt und wird im Sachwertverfahren nach § 36 ImmoWertV angewendet.

Seit dem 1. Januar 2023 ist der Alterswertminderungsfaktor auch im Bewertungsrecht steuerlich verankert: § 190 Abs. 3 BewG verlangt die Multiplikation der durchschnittlichen Herstellungskosten mit Regional- und Alterswertminderungsfaktor, was insbesondere für die Bewertung bei Erbschaft- und Schenkungsteuer relevant ist.

Berechnungsmethoden

Lineare Methode

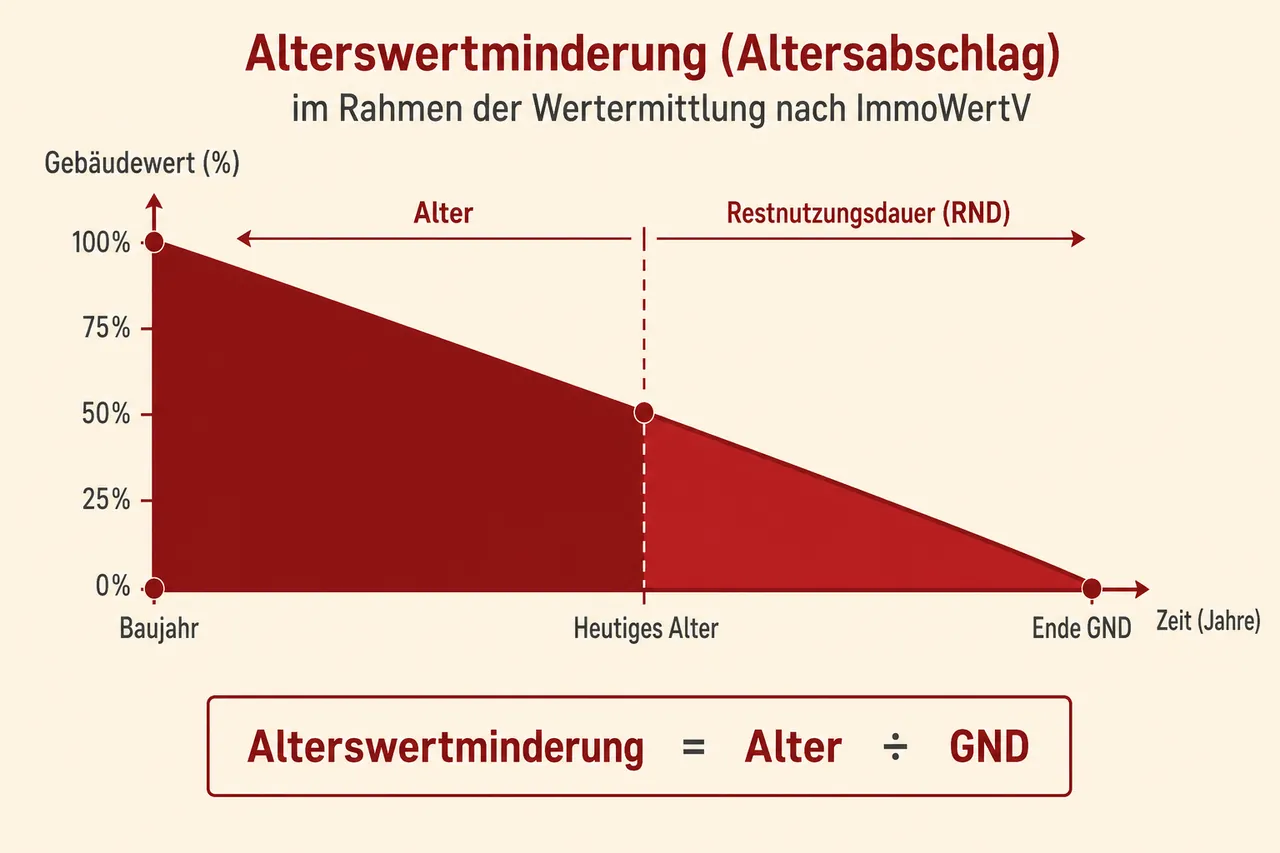

Die lineare Alterswertminderung ist die Standardmethode in der ImmoWertV. Sie folgt der Formel:

Alterswertminderungsfaktor (AWMF) = Restnutzungsdauer / Gesamtnutzungsdauer

Alterswertminderung (%) = (Alter / Gesamtnutzungsdauer) × 100

Beispielrechnung: Gebäude Baujahr 1990, aktuelles Alter 35 Jahre Gesamtnutzungsdauer Wohngebäude: 80 Jahre

Restnutzungsdauer: 80 - 35 = 45 Jahre AWMF = 45 / 80 = 0,5625 Alterswertminderung: 35 / 80 = 43,75%

Die Alterswertminderung beträgt 43,75% des Gebäudeneuwerts.

Ross-Methode

Die Ross-Methode unterstellt eine progressive Alterswertminderung, bei der der Wertverlust zu Beginn der Nutzungsdauer geringer ausfällt als in späteren Jahren. Diese Methode wird in der Praxis seltener angewendet. Die lineare Methode stellt den Standard nach ImmoWertV dar.

Gesamtnutzungsdauer nach Gebäudetypen

Die Gesamtnutzungsdauer ist in Anlage 1 zur ImmoWertV 2022 verbindlich festgelegt. Nach dieser gelten folgende Werte:

Wohngebäude: 80 Jahre

Bürogebäude: 60 Jahre

Gewerbebauten (Leichtindustrie): 50 Jahre

Gewerbebauten (Schwerindustrie): 40 Jahre

Gemischt genutzte Gebäude: 70 Jahre

Teileigentum: 60 Jahre

Diese Werte stellen normierte Modellansätze dar. Bei sachlichen Gründen wie besonderer Bauqualität oder außergewöhnlicher Instandhaltung kann nach gutachterlicher Einschätzung von diesen Standardwerten abgewichen werden. Die Einschätzung erfolgt durch einen Sachverständigen auf Grundlage einer Objektbesichtigung.

Auswirkung auf den Verkehrswert

Beispielrechnung: Gebäudeneuwert (Herstellungskosten): 400.000 € Alterswertminderung: 44% Gebäudesachwert: 400.000 € × (1 - 0,44) = 224.000 €

Die Alterswertminderung reduziert den Gebäudewert erheblich. Der Gesamtverkehrswert setzt sich jedoch aus Gebäudewert und Bodenwert zusammen. Zudem können Marktanpassungsfaktoren den rechnerischen Sachwert korrigieren.

Reduzierung durch Modernisierung

Die Alterswertminderung kann durch Modernisierungsmaßnahmen reduziert werden. Umfassende Sanierungen verlängern die Restnutzungsdauer und verringern damit die Alterswertminderung. Die ImmoWertV 2022 enthält in Anlage 2 ein Modell zur Ermittlung der Restnutzungsdauer bei Modernisierungen.

Bei der Berechnung wird nicht die Gesamtnutzungsdauer verlängert, sondern die Restnutzungsdauer gestreckt. Die Anlage 2 zur ImmoWertV sieht eine Obergrenze vor: Die Restnutzungsdauer kann maximal 70% der Gesamtnutzungsdauer betragen. Bei einer Kernsanierung, bei der das Sanierungsjahr als neues Baujahr angesetzt werden kann, beträgt die Obergrenze 90%.

Beispielrechnung:

Gebäude Baujahr 1985, Alter 40 Jahre

Gesamtnutzungsdauer: 80 Jahre

Restnutzungsdauer ohne Modernisierung: 40 Jahre

Nach umfassender Modernisierung (Dämmung 2018, Heizung 2020, Fenster 2022): Gestreckte Restnutzungsdauer 50 Jahre (maximal 56 Jahre bei 70%-Deckel)

Berechnung:

AWMF ohne Modernisierung: 40/80 = 0,50 (Alterswertminderung 50%)

AWMF mit Modernisierung: 50/80 = 0,625 (Alterswertminderung 37,5%)

Die tatsächliche Anpassung der Restnutzungsdauer erfolgt durch gutachterliche Bewertung des Modernisierungsumfangs unter Berücksichtigung objektspezifischer Faktoren und unter Anwendung der Formel aus Anlage 2 ImmoWertV.

Dokumentation von Modernisierungen

Für die Berücksichtigung von Modernisierungsmaßnahmen in der Wertermittlung ist eine vollständige Dokumentation erforderlich. Rechnungen, Baubeschreibungen und fotografische Dokumentation ermöglichen die Nachvollziehbarkeit durchgeführter Maßnahmen.

Anwendung in den Wertermittlungsverfahren

Sachwertverfahren

Die Alterswertminderung wird primär im Sachwertverfahren angewendet:

Ermittlung der Gebäudeherstellungskosten (§ 36 ImmoWertV)

Multiplikation mit dem Alterswertminderungsfaktor (§ 38 ImmoWertV)

Addition des Bodenwerts

Anwendung des Marktanpassungsfaktors

Ergebnis: Sachwert

Ertragswertverfahren

Im Ertragswertverfahren wird das Gebäudealter über die Restnutzungsdauer bei der Kapitalisierung berücksichtigt. Die ImmoWertV sieht drei Varianten vor (§§ 28-30): das allgemeine Ertragswertverfahren, das vereinfachte Ertragswertverfahren und das periodische Ertragswertverfahren. Die Restnutzungsdauer bestimmt den Vervielfältiger, mit dem der Gebäudereinertrag kapitalisiert wird. In den Formeln der Anwendungshinweise zur ImmoWertV wird die RND explizit verwendet.

Vergleichswertverfahren

Im Vergleichswertverfahren ist das Gebäudealter implizit in den herangezogenen Vergleichspreisen enthalten. Alters- und Zustandseinflüsse stecken typischerweise in den Vergleichspreisen, eine separate Berechnung der Alterswertminderung erfolgt nicht. Bei abweichenden Merkmalen können Marktanpassungen nach § 24 ff. ImmoWertV vorgenommen werden.

Häufige Fehleinschätzungen

Optischer Zustand als Maßstab Der äußere Eindruck eines Gebäudes korreliert nicht zwingend mit der technischen und ökonomischen Wertminderung. Verdeckte Mängel, veraltete Gebäudetechnik und energetische Defizite werden durch oberflächliche Betrachtung nicht erfasst.

Verwechslung von Renovierung und Modernisierung Renovierungsmaßnahmen (Anstrich, Bodenbeläge, Ausstattungsaustausch ohne technische Verbesserung) verlängern die Restnutzungsdauer nicht wesentlich. Nur Modernisierungsmaßnahmen mit technischer Aufwertung und substanzerhaltender Wirkung sind nach Anlage 2 ImmoWertV zu berücksichtigen.

Marktpreisniveau und Alterswertminderung Die Alterswertminderung ist ein rechnerischer Abschlag im Sachwertverfahren, unabhängig vom lokalen Marktpreisniveau. Markteinflüsse werden über den Marktanpassungsfaktor berücksichtigt, der den rechnerischen Sachwert an die tatsächlichen Marktverhältnisse anpasst.

Zusammenfassung

Die Alterswertminderung ist ein standardisiertes Verfahren zur Berücksichtigung des Substanzverlustes baulicher Anlagen in der Immobilienbewertung. Die Berechnung erfolgt auf Grundlage der ImmoWertV, wobei die Gesamtnutzungsdauer nach Anlage 1 und das tatsächliche Alter des Gebäudes maßgeblich sind. Durch sachgerechte Instandhaltung und Modernisierung kann die Wertminderung nach dem Modell in Anlage 2 reduziert werden. Eine fundierte gutachterliche Bewertung erfordert die Berücksichtigung objektspezifischer Faktoren wie Bauqualität, Modernisierungsgrad und Erhaltungszustand.

Weiterführende Informationen

Häufig gestellte Fragen

-

Die Alterswertminderung ist die rechnerische Wertminderung eines Gebäudes infolge Alterung, Verschleiß sowie technischer und wirtschaftlicher Veraltung. Sie ist ein zentraler Faktor der Verkehrswertermittlung, insbesondere im Sachwertverfahren, und beruht rechtlich auf der ImmoWertV 2022; seit 2023 ist der Alterswertminderungsfaktor zudem im Bewertungsrecht (§ 190 Abs. 3 BewG) verankert. Erfasst wird damit der fortschreitende Substanzverlust baulicher Anlagen im Zeitablauf.

-

Standard ist die lineare Methode nach § 38 ImmoWertV: Der Alterswertminderungsfaktor ergibt sich als Restnutzungsdauer geteilt durch Gesamtnutzungsdauer; die prozentuale Alterswertminderung entspricht Alter geteilt durch Gesamtnutzungsdauer. Die GND wird nach § 12 Abs. 5 i. V. m. Anlage 1 festgelegt, die RND nach Anlage 2 (insbesondere unter Berücksichtigung von Modernisierungen) ermittelt. Beispiel: bei 35 Jahren Alter und 80 Jahren GND beträgt die Alterswertminderung 43,75 % und der AWMF 0,5625. Alternativ existiert die seltener genutzte Ross-Methode mit progressivem Wertverlauf.

-

Prägend sind Alter des Gebäudes und die normierte Gesamtnutzungsdauer je Gebäudetyp (z. B. 80 Jahre bei Wohngebäuden). Modernisierungen und sachgerechte Instandhaltung verlängern die Restnutzungsdauer und mindern damit die Alterswertminderung; nach Anlage 2 ist die RND grundsätzlich auf 70 % der GND gedeckelt, bei Kernsanierung bis 90 %. Bauqualität, außergewöhnliche Instandhaltung und der tatsächliche Erhaltungszustand können gutachterlich Abweichungen von den Standardwerten begründen. Reine Renovierungen ohne technische Aufwertung beeinflussen die Alterswertminderung hingegen kaum.

-

Die Alterswertminderung reduziert im Sachwertverfahren den Gebäudewert, indem die Herstellungskosten mit dem Alterswertminderungsfaktor multipliziert werden. So führt etwa eine Alterswertminderung von 44 % bei 400.000 € Herstellungskosten zu einem Gebäudesachwert von 224.000 €. Der Gesamtverkehrswert ergibt sich zusätzlich aus dem Bodenwert und wird über Marktanpassungsfaktoren an das Marktpreisniveau angepasst. Im Ertragswertverfahren wirkt das Alter über die Restnutzungsdauer auf den Vervielfältiger und damit auf den kapitalisierten Gebäudereinertrag.

1 Personen fanden diesen Artikel hilfreich

✓ Vielen Dank für Ihr Feedback!