Bewirtschaftungskosten bei Immobilien: Definition und Berechnung

Bewirtschaftungskosten umfassen Verwaltung, Instandhaltung und Mietausfallwagnis. Definition, Berechnung und Bedeutung im Ertragswertverfahren.

Zuletzt aktualisiert: 12.01.2025

Bewirtschaftungskosten

Bewirtschaftungskosten sind die regelmäßigen Aufwendungen, die dem Eigentümer für den Betrieb und die Erhaltung einer Immobilie entstehen und nicht durch Umlagen oder sonstige Kostenübernahmen gedeckt sind. Sie stellen eine zentrale Größe im Ertragswertverfahren der Immobilienbewertung dar.

Definition und rechtliche Grundlagen

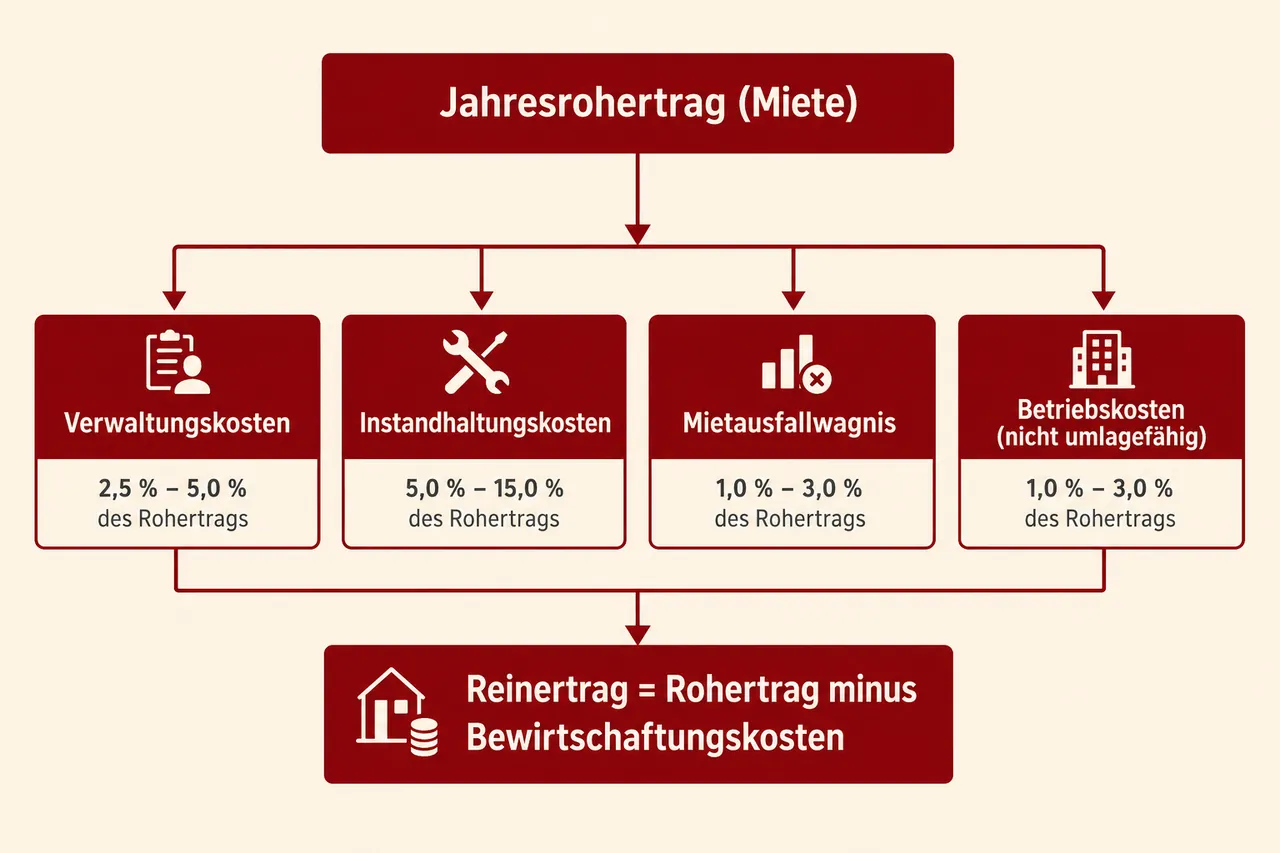

Bewirtschaftungskosten umfassen alle Aufwendungen, die für die ordnungsgemäße Bewirtschaftung einer Immobilie erforderlich sind und nicht durch Umlagen gedeckt werden. Sie werden vom Rohertrag abgezogen, um den Reinertrag zu ermitteln.

Die rechtliche Grundlage bilden:

§ 32 ImmoWertV (Immobilienwertermittlungsverordnung, Fassung 2021, in Kraft seit 1. Januar 2022)

Anlage 3 zur ImmoWertV (Modellansätze für Bewirtschaftungskosten)

§ 556 BGB zur Umlagefähigkeit von Betriebskosten

§ 1 und § 2 BetrKV (Betriebskostenverordnung) zur Definition und zum Katalog umlagefähiger Betriebskosten

Komponenten der Bewirtschaftungskosten

Nach § 32 Abs. 1 ImmoWertV setzen sich Bewirtschaftungskosten aus vier Komponenten zusammen:

Verwaltungskosten

Aufwendungen für die Verwaltung der Immobilie, umfassend:

Hausverwaltung und Buchhaltung

Korrespondenz mit Mietern und Behörden

Mietvertragsabwicklung

Nebenkostenabrechnung

Eigentümerversammlungen (bei Wohnungseigentum)

Die Verwaltungskosten werden gemäß § 32 Abs. 2 ImmoWertV auch bei Eigenverwaltung angesetzt, da ein wirtschaftlicher Aufwand entsteht.

Instandhaltungskosten

Aufwendungen zur Erhaltung der Bausubstanz und Aufrechterhaltung der ordnungsgemäßen Nutzbarkeit:

Reparaturen an Dach, Fassade und Gebäudehülle

Wartung und Reparatur der Heizungsanlage

Instandhaltung von Sanitärinstallationen

Erhaltung sonstiger Gebäudebestandteile

Nicht enthalten sind Schönheitsreparaturen, die häufig auf Mieter übertragen werden, sowie Modernisierungsmaßnahmen, die den Wert steigern. § 1 BetrKV grenzt Instandhaltungskosten ausdrücklich von Betriebskosten ab.

Mietausfallwagnis

Pauschaler Ansatz für das Risiko von:

Mietausfällen durch Leerstand

Zahlungsausfällen von Mietern

Mietminderungen bei Mängeln

Nach Anlage 3 zur ImmoWertV beträgt das Mietausfallwagnis bei Wohnnutzung pauschal 2% des marktüblich erzielbaren Rohertrags, bei gewerblicher Nutzung 4%. Abweichungen aufgrund besonderer Objektumstände können als besonderes objektspezifisches Grundstücksmerkmal (boG) berücksichtigt werden.

Betriebskosten

Betriebskosten im Sinne des § 556 Abs. 1 Satz 2 BGB gehören gemäß § 32 Abs. 1 Nr. 4 ImmoWertV zu den Bewirtschaftungskosten. Bei Wohnraummietverträgen werden Betriebskosten regelmäßig auf den Mieter umgelegt und sind dann im Reinertrag nicht als Bewirtschaftungskosten abzuziehen. Umlagefähige Betriebskosten gemäß § 2 BetrKV (Grundsteuer, Wasserversorgung, Müllabfuhr, Beleuchtung etc.) zählen somit in der Praxis nicht zu den Bewirtschaftungskosten, sofern sie auf die Mieter umgelegt werden.

Bedeutung im Ertragswertverfahren

Im Ertragswertverfahren erfolgt die Reinertragser mittlung nach § 31 ImmoWertV nach der Formel:

Reinertrag = Rohertrag - Bewirtschaftungskosten

Der Reinertrag bildet die Grundlage für die Ermittlung des Gebäudeertragswerts. Eine Erhöhung der Bewirtschaftungskosten führt zu einem niedrigeren Reinertrag und damit zu einem geringeren Ertragswert der Immobilie.

Höhe der Bewirtschaftungskosten nach ImmoWertV

Die Bewirtschaftungskosten sind nach Anlage 3 zur ImmoWertV zu ermitteln. Die Anlage enthält verbindliche Modellansätze, die jährlich anhand des Verbraucherpreisindex angepasst werden.

Modellansätze für Wohnnutzung

Verwaltungskosten: Euro je Wohnung (jährlich indexiert; Ausgangswert 2022: 295 €/Wohnung)

Instandhaltungskosten: Euro je Quadratmeter Wohnfläche (jährlich indexiert; Ausgangswert 2022: 9,30 €/m²)

Mietausfallwagnis: 2% des marktüblich erzielbaren Rohertrags

Modellansätze für gewerbliche Nutzung

Verwaltungskosten: 3% des marktüblich erzielbaren Rohertrags

Instandhaltungskosten: Anteil der Wohn-Instandhaltungskosten je nach Objektart (100% bei Bürogebäuden, 50% bei Gewerbe-Leichtindustrie, 30% bei Schwerindustrie)

Mietausfallwagnis: 4% des marktüblich erzielbaren Rohertrags

Orientierungswerte aus der Praxis

Der Immobilienverband Deutschland (IVD) gibt als Daumenregel Richtwerte zwischen 20 und 35 Prozent der Jahresnettokaltmiete an. Diese Spannen resultieren aus unterschiedlichen Gebäudezuständen, Altersstrukturen und Verwaltungsintensitäten. Diese Prozentbänder dienen als Plausibilisierungsgröße, ersetzen aber nicht die verbindlichen Modellansätze der Anlage 3 zur ImmoWertV.

Beispielrechnung nach ImmoWertV (Wohnnutzung)

Mehrfamilienhaus mit 10 Wohnungen, Gesamtwohnfläche 800 m², Jahresnettokaltmiete 72.000 Euro:

Verwaltungskosten: 10 Wohnungen × 295 €/Wohnung = 2.950 €

Instandhaltungskosten: 800 m² × 9,30 €/m² = 7.440 €

Mietausfallwagnis: 72.000 € × 2% = 1.440 €

Summe Bewirtschaftungskosten: 11.830 € (ca. 16,4% der Jahresnettokaltmiete)

Die Euro-Beträge sind auf den Stand 2022 bezogen und werden jährlich nach Verbraucherpreisindex angepasst.

Modellkonformität

Bei der Wertermittlung sind grundsätzlich die Bewirtschaftungskosten zugrunde zu legen, die auch der Ermittlung des Liegenschaftszinssatzes zugrunde lagen (Modellkonformität). Gutachterausschüsse nutzen nach § 12 Abs. 5 Satz 2 ImmoWertV bei der Ableitung der Liegenschaftszinssätze die Bewirtschaftungskosten nach Anlage 3 ImmoWertV; eigene Erfahrungssätze sind nicht mehr vorgesehen.

Auswirkung auf den Verkehrswert

Die Höhe der Bewirtschaftungskosten hat direkten Einfluss auf den ermittelten Verkehrswert:

Beispiel:

Jahresnettokaltmiete: 60.000 Euro

Vervielfältiger: 18

Szenario 1 (15.000 € Bewirtschaftungskosten = 25%):

Reinertrag: 45.000 Euro

Gebäudeertragswert: 810.000 Euro

Szenario 2 (12.000 € Bewirtschaftungskosten = 20%):

Reinertrag: 48.000 Euro

Gebäudeertragswert: 864.000 Euro

Eine Differenz von 3.000 Euro bei den Bewirtschaftungskosten führt zu einer Wertdifferenz von 54.000 Euro.

Objektspezifische Anpassungen

Faktoren für höhere Bewirtschaftungskosten

Alter des Gebäudes über 50 Jahre

Sanierungsstau

Komplexe Gebäudetechnik (z.B. Schwimmbad)

Hoher Verwaltungsaufwand

Besondere objektspezifische Grundstücksmerkmale (boG)

Faktoren für niedrigere Bewirtschaftungskosten

Neubau oder umfassend saniertes Objekt

Niedrige Fluktuation bei Mietern

Einfache Gebäudetechnik

Professionelle Bewirtschaftung

Bei der Erstellung eines Verkehrswertgutachtens sind objektspezifische Faktoren zu berücksichtigen:

Alter und Zustand des Gebäudes

Historische Bewirtschaftungskosten (soweit verfügbar)

Vergleichswerte ähnlicher Objekte

Besondere objektspezifische Grundstücksmerkmale

Wirtschaftliche Steuerung

Die aktive Steuerung der Bewirtschaftungskosten trägt zur Werterhaltung bei:

Reduzierung der Instandhaltungskosten

Energetische Sanierung zur Reduzierung künftigen Instandhaltungsaufwands

Präventive Instandhaltung zur Vermeidung kostenintensiver Großschäden

Systematisches Instandhaltungsmanagement

Reduzierung des Mietausfallrisikos

Bonitätsprüfungen bei Mietvertragsabschluss

Professionelle Mieterbetreuung

Konsequentes Forderungsmanagement

Attraktive Ausstattung zur Vermeidung von Leerstand

Optimierung der Verwaltungskosten

Digitalisierung von Verwaltungsprozessen

Professionelle Hausverwaltung bei größeren Objekten

Bündelung von Dienstleistungen

Steuerliche Bewertung

Seit dem Jahressteuergesetz 2022 sind die Bewirtschaftungskosten auch im steuerlichen Ertragswertverfahren des Bewertungsgesetzes (BewG) in Anlage 23 geregelt. Die Systematik entspricht weitgehend der Anlage 3 zur ImmoWertV, was für Erbschaft- und Schenkungsteuerbewertungen relevant ist.

Zusammenfassung

Bewirtschaftungskosten sind eine wesentliche Größe in der ertragswertorientierten Immobilienbewertung. Sie beeinflussen den Reinertrag und damit direkt den Verkehrswert. Nach der ImmoWertV 2021 sind die Bewirtschaftungskosten nach Anlage 3 zu ermitteln (Modellkonformität). Ein realistischer Ansatz der Bewirtschaftungskosten unter Berücksichtigung objektspezifischer Faktoren (Alter, Zustand, besondere Grundstücksmerkmale) ist für eine sachgerechte Wertermittlung erforderlich. Die aktive Steuerung der Bewirtschaftungskosten durch professionelle Bewirtschaftung und präventive Instandhaltung wirkt werterhaltend.

Weiterführende Informationen

Häufig gestellte Fragen

-

Bewirtschaftungskosten sind die regelmäßigen Aufwendungen des Eigentümers für den Betrieb und die Erhaltung einer Immobilie, soweit sie nicht durch Umlagen oder sonstige Kostenübernahmen gedeckt sind. Sie werden vom Rohertrag abgezogen, um den Reinertrag zu bestimmen, und sind insbesondere in § 32 ImmoWertV samt Anlage 3 geregelt.

-

Zu den Bewirtschaftungskosten zählen nach § 32 Abs. 1 ImmoWertV Verwaltungskosten, Instandhaltungskosten, das Mietausfallwagnis sowie nicht umlagefähige Betriebskosten. Umlagefähige Betriebskosten nach § 2 BetrKV gehören in der Praxis nur dann dazu, wenn sie nicht wirksam auf die Mieter umgelegt werden; bei Eigenverwaltung sind Verwaltungskosten dennoch anzusetzen.

-

Die Bewirtschaftungskosten werden nach den verbindlichen Modellansätzen der Anlage 3 zur ImmoWertV ermittelt und jährlich indexiert. Bei Wohnnutzung gelten u. a. pauschale Ansätze von Euro je Wohnung für die Verwaltung (Ausgangswert 2022: 295 €/Wohnung), Euro je Quadratmeter für die Instandhaltung (2022: 9,30 €/m²) sowie 2 % des marktüblich erzielbaren Rohertrags für das Mietausfallwagnis; bei gewerblicher Nutzung sind typischerweise 3 % Verwaltung, objektartabhängige Instandhaltung und 4 % Mietausfallwagnis anzusetzen. Nicht umlagefähige Betriebskosten werden nur insoweit berücksichtigt, wie sie nicht auf Mieter übertragbar sind; objektspezifische Abweichungen können als boG begründet werden.

-

Im Ertragswertverfahren mindern die Bewirtschaftungskosten den Rohertrag und bestimmen so den Reinertrag (Reinertrag = Rohertrag − Bewirtschaftungskosten). Ein höherer Bewirtschaftungsaufwand senkt den Reinertrag und damit den Gebäudeertragswert bzw. Verkehrswert; daher ist ein modellkonformer und objektspezifisch plausibler Ansatz entscheidend.

✓ Vielen Dank für Ihr Feedback!