Bodenwertberechnung: Methodik und Anpassungsfaktoren

Systematische Anleitung zur Bodenwertberechnung mit Formel, Umrechnungskoeffizienten und praktischen Berechnungsbeispielen.

Zuletzt aktualisiert: 12.01.2026

Bodenwertberechnung

Die Bodenwertberechnung ermittelt den Wert eines Grundstücks im unbebauten, erschlossenen Zustand. Sie bildet eine zentrale Komponente in allen Wertermittlungsverfahren gemäß Immobilienwertermittlungsverordnung (ImmoWertV).

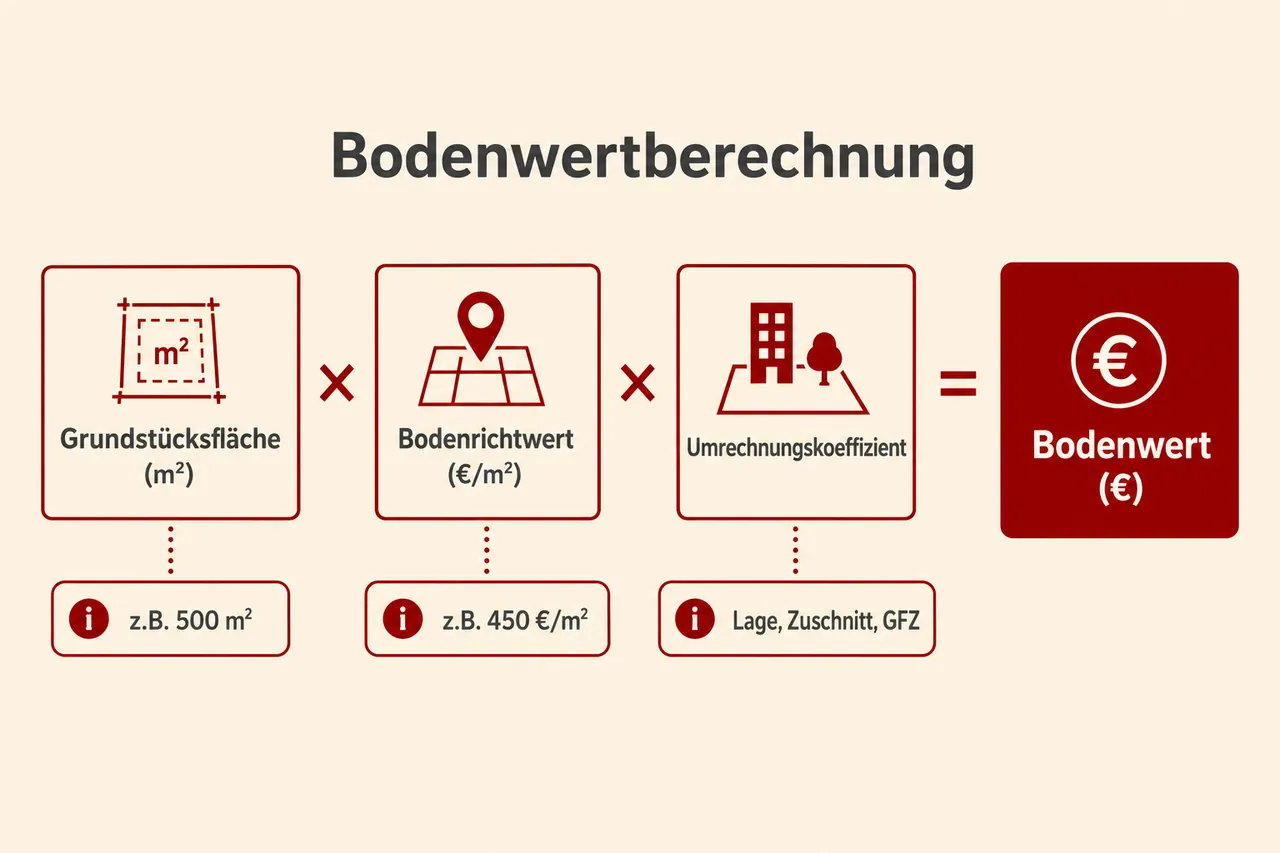

Grundformel der Bodenwertberechnung

Die Basisformal zur Ermittlung des Bodenwerts lautet:

Bodenwert = Grundstücksfläche × Bodenrichtwert

Beispielrechnung:

Grundstücksfläche: 600 m²

Bodenrichtwert: 350 €/m²

Vorläufiger Bodenwert: 600 m² × 350 €/m² = 210.000 €

Diese Formel liefert einen vorläufigen Bodenwert, der nachfolgend an objektspezifische Merkmale angepasst wird.

Rechtliche Grundlagen

Die Bodenwertermittlung ist in den §§ 40-43 ImmoWertV geregelt. § 196 Baugesetzbuch (BauGB) verpflichtet die Gutachterausschüsse zur Ermittlung von Bodenrichtwerten als Grundlage der Bodenwertberechnung.

Der Bodenrichtwert repräsentiert den durchschnittlichen Lagewert des Bodens für eine Mehrheit von Grundstücken innerhalb einer abgegrenzten Zone. Er wird aus tatsächlichen Kaufpreisen abgeleitet und mindestens alle zwei Jahre aktualisiert.

Anpassung an objektspezifische Merkmale

Der Bodenrichtwert bezieht sich auf ein standardisiertes Richtwertgrundstück mit definierten Eigenschaften. Weicht das zu bewertende Grundstück von diesen Standardeigenschaften ab, sind Zu- oder Abschläge vorzunehmen.

Werterhöhende Faktoren

Günstigere Lage innerhalb der Bodenrichtwertzone (z.B. Südausrichtung, ruhige Seitenstraße)

Überdurchschnittliche bauliche Nutzbarkeit (höhere Geschossflächenzahl als Richtwertgrundstück)

Erteilte Baugenehmigung

Besondere Attraktivitätsmerkmale (Hanglage mit Aussicht, Gewässernähe)

Wertmindernde Faktoren

Ungünstiger Grundstückszuschnitt (stark längsrechteckig, L-förmig, zu schmal)

Hanglage mit erschwerter Bebaubarkeit und erhöhten Gründungskosten

Lärmbelastung (Verkehrslärm, Gewerbebetrieb, Fluglärm)

Ausstehende Erschließungsbeiträge

Bestehende Baulasten oder Wegerechte

Altlastenverdacht oder nachgewiesene Bodenverunreinigungen

Berechnungsbeispiel mit Anpassungen

Ausgangssituation:

Bodenrichtwert: 350 €/m²

Grundstücksfläche: 480 m²

Vorläufiger Bodenwert: 168.000 €

Anpassungen:

Hanglage mit erschwerter Bebaubarkeit: -10% = -16.800 €

Ausstehender Erschließungsbeitrag: -8.500 €

Überdurchschnittlich ruhige Lage: +5% = +8.400 €

Endgültiger Bodenwert: 168.000 € - 16.800 € - 8.500 € + 8.400 € = 151.100 €

Die Differenz zum vorläufigen Wert beträgt 16.900 €, was die Bedeutung der Anpassungsfaktoren verdeutlicht.

Umrechnungskoeffizienten

Gutachterausschüsse veröffentlichen Umrechnungskoeffizienten zur Anpassung von Bodenrichtwerten bei abweichenden Grundstückseigenschaften. Diese Koeffizienten ermöglichen die systematische Berücksichtigung von:

Abweichender Grundstücksgröße

Anderem Maß der baulichen Nutzung (abweichende GFZ)

Unterschiedlichem Erschließungszustand

Abweichender Grundstückstiefe

Beispiel für abweichende GFZ:

Bodenrichtwert gilt für GFZ 0,4

Zu bewertendes Grundstück: GFZ 0,6

Umrechnungskoeffizient: 1,15

Angepasster Bodenrichtwert: 350 €/m² × 1,15 = 402,50 €/m²

Grundstücksgröße und Wertabschläge

Bei überdurchschnittlich großen Grundstücken sinkt der Quadratmeterpreis häufig progressiv. Die Grenznutzenwertung berücksichtigt, dass übermäßige Grundstücksflächen geringeren Mehrwert bieten.

Typische Staffelung (regionalspezifisch):

Bis 600 m²: 100% des Bodenrichtwerts

600-800 m²: 80% des Bodenrichtwerts

Über 800 m²: 50% des Bodenrichtwerts

Diese Staffelung variiert nach regionalen Gegebenheiten und ist den jeweiligen Gutachterausschüssen zu entnehmen.

Bodenwert bebauter Grundstücke

Auch bei bebauten Grundstücken wird der Bodenwert ermittelt, und zwar unter Zugrundelegung des fiktiv unbebauten Zustands. Das Gebäude beeinflusst den Bodenwert grundsätzlich nicht.

Indirekte Wertminderungen können jedoch auftreten bei:

Wirtschaftlich verbrauchten Gebäuden mit erforderlichem Abriss (Abzug der Abbruchkosten)

Denkmalgeschützten Gebäuden mit Nutzungseinschränkungen

Erschließungszustand

Der Bodenrichtwert bezieht sich auf einen definierten Erschließungszustand. Abweichungen sind wie folgt zu berücksichtigen:

Vollerschlossen Alle Erschließungsanlagen (Straße, Wasser, Abwasser, Strom, Gas) sind hergestellt. Keine Anpassung erforderlich, sofern Bodenrichtwert für vollerschlossene Grundstücke gilt.

Teilerschlossen Einzelne Erschließungsanlagen fehlen. Abschlag entsprechend der fehlenden Infrastruktur.

Unerschlossen Abschlag der vollständigen Erschließungskosten zuzüglich eines Risikozuschlags.

Bedeutung für Wertermittlungsverfahren

Sachwertverfahren

Der Bodenwert wird separat ermittelt und zum Gebäudesachwert addiert.

Ertragswertverfahren

Der Bodenwert wird mit dem Liegenschaftszinssatz verzinst. Die Bodenwertverzinsung wird vom Reinertrag abgezogen.

Vergleichswertverfahren

Bei unbebauten Grundstücken bildet die Bodenwertberechnung die primäre Bewertungsmethode.

Häufige Fehler bei der Bodenwertberechnung

Verwendung des falschen Bodenrichtwerts

Grundstücke an Zonengrenzen können unterschiedlichen Bodenrichtwertzonen zugeordnet sein. Die präzise Identifikation der Zone ist erforderlich.

Nichtberücksichtigung des Stichtags

Bodenrichtwerte gelten für einen Stichtag (üblicherweise 1. Januar). Bei zeitlich verzögerter Wertermittlung ist die Marktentwicklung zu berücksichtigen.

Vernachlässigung des Erschließungszustands

Der Bodenrichtwert bezieht sich auf einen definierten Erschließungsgrad. Abweichungen erfordern Anpassungen.

Proportionale Wertannahme bei großen Grundstücken

Die lineare Multiplikation von Fläche und Bodenrichtwert überschätzt den Wert sehr großer Grundstücke. Größenabschläge sind zu berücksichtigen.

Gutachterliche Bodenwertermittlung

Für rechtlich bindende Zwecke ist eine gutachterliche Verkehrswertermittlung durch einen Sachverständigen erforderlich. Der Sachverständige berücksichtigt:

Objektbesichtigung und Augenschein

Grundbucheinsicht (Belastungen, Dienstbarkeiten)

Bodengutachten bei relevanten Bodenrisiken

Regionale Marktkenntnis

Aktuelle Verkaufsfälle vergleichbarer Grundstücke

Zusammenfassung

Die Bodenwertberechnung basiert auf der Multiplikation von Grundstücksfläche und Bodenrichtwert. Die sachgerechte Anpassung an objektspezifische Merkmale durch Zu- und Abschläge ist für eine realitätsnahe Wertermittlung essentiell. Umrechnungskoeffizienten und Größenstaffeln ermöglichen die systematische Berücksichtigung von Abweichungen vom Richtwertgrundstück.

Weiterführende Informationen

Häufig gestellte Fragen

-

Der Bodenwert wird zunächst als Produkt aus Grundstücksfläche und Bodenrichtwert berechnet. Dieser vorläufige Wert wird anschließend durch Zu- und Abschläge an objektspezifische Merkmale angepasst, etwa Lagequalität innerhalb der Zone, bauliche Nutzbarkeit (GFZ), Erschließungszustand, Grundstücksgröße oder -tiefe. Gutachterausschüsse stellen hierfür Umrechnungskoeffizienten bereit, die systematische Korrekturen ermöglichen.

-

Anpassungsfaktoren umfassen werterhöhende Merkmale wie besonders ruhige oder begünstigte Lage, höhere bauliche Nutzbarkeit, vorhandene Baugenehmigung oder attraktive Besonderheiten wie Aussicht oder Gewässernähe. Wertmindernd wirken unter anderem ungünstiger Zuschnitt, schwierige Hanglage mit höheren Gründungskosten, Lärmbelastung, ausstehende Erschließungsbeiträge, Baulasten oder Wegerechte sowie Altlastenverdacht. Zusätzlich werden Abweichungen bei Grundstücksgröße, GFZ, Erschließungszustand und Grundstückstiefe häufig mithilfe veröffentlichter Umrechnungskoeffizienten und Größenstaffeln berücksichtigt.

-

Die Bodenwertberechnung dient als zentrale Komponente der Wertermittlung nach ImmoWertV und bildet die Grundlage für die Bewertung von Grundstücken. Im Sachwertverfahren wird der Bodenwert separat ermittelt und dem Gebäudesachwert hinzugerechnet, im Ertragswertverfahren mit dem Liegenschaftszinssatz verzinst und vom Reinertrag abgezogen, und im Vergleichswertverfahren ist sie bei unbebauten Grundstücken die primäre Methode. Sie ermöglicht eine marktkonforme Ableitung des Grundstückswerts unter Berücksichtigung objektspezifischer Merkmale.

-

Der Bodenrichtwert ist ein aus Kaufpreisen abgeleiteter, durchschnittlicher Lagewert des Bodens je Quadratmeter für eine abgegrenzte Zone, der von Gutachterausschüssen ermittelt und regelmäßig aktualisiert wird. Der Bodenwert hingegen ist der konkrete Wert eines bestimmten Grundstücks im fiktiv unbebauten, erschlossenen Zustand und ergibt sich aus der Multiplikation von Fläche und Bodenrichtwert sowie anschließenden Anpassungen an objektspezifische Merkmale. Kurz gesagt beschreibt der Bodenrichtwert den standardisierten Referenzwert, während der Bodenwert den individuell angepassten Grundstückswert darstellt.

✓ Vielen Dank für Ihr Feedback!