Grundsteuer: Die Reform 2025 und ihre Folgen

Die Grundsteuerreform 2025 hat die Berechnung komplett verändert. Was Eigentümer

Zuletzt aktualisiert: 12.01.2025

Grundsteuer

Die Grundsteuer ist eine jährlich wiederkehrende kommunale Steuer auf Grundbesitz in Deutschland. Sie zählt zu den Objektsteuern und wird unabhängig von den persönlichen Verhältnissen des Eigentümers erhoben. Mit der Grundsteuerreform zum 1. Januar 2025 wurde das Berechnungssystem nach einem Urteil des Bundesverfassungsgerichts grundlegend neu geregelt.

Rechtliche Grundlagen

Die Grundsteuer wird von den Gemeinden auf Basis des Grundsteuergesetzes (GrStG) erhoben. Die Erträge fließen vollständig in die kommunalen Haushalte und zählen zu den wichtigsten Einnahmequellen der Gemeinden zur Finanzierung der kommunalen Infrastruktur.

Das deutsche Grundsteuerrecht unterscheidet zwei Steuerarten:

Grundsteuer A (agrarisch): Betrifft land- und forstwirtschaftlich genutzte Grundstücke und Betriebsgrundstücke

Grundsteuer B (baulich): Erfasst bebaute und bebaubare Grundstücke, einschließlich Wohn- und Geschäftsgrundstücke

Für Immobilieneigentümer ist überwiegend die Grundsteuer B relevant. Die Grundsteuer C ermöglicht Gemeinden seit der Reform eine erhöhte Besteuerung baureifer, aber unbebauter Grundstücke zur Mobilisierung von Bauland.

Hintergrund der Reform

Die Grundsteuerreform war aufgrund einer Entscheidung des Bundesverfassungsgerichts erforderlich. Die bisherige Bewertungssystematik beruhte auf Einheitswerten aus dem Jahr 1964 (alte Bundesländer) beziehungsweise 1935 (neue Bundesländer).

Diese veralteten Wertansätze führten zu systematischen Ungleichbehandlungen zwischen Eigentümern vergleichbarer Grundstücke. Immobilien in Regionen mit starker Wertsteigerung wurden relativ zu niedrig besteuert, während Objekte in stagnierenden Lagen eine verhältnismäßig höhere Belastung trugen.

Mit Urteil vom 10. April 2018 (Az. 1 BvL 11/14) erklärte das Bundesverfassungsgericht die Einheitsbewertung für verfassungswidrig und verpflichtete den Gesetzgeber zur Neuregelung. Die gesetzlichen Änderungen traten zum 1. Januar 2025 in Kraft.

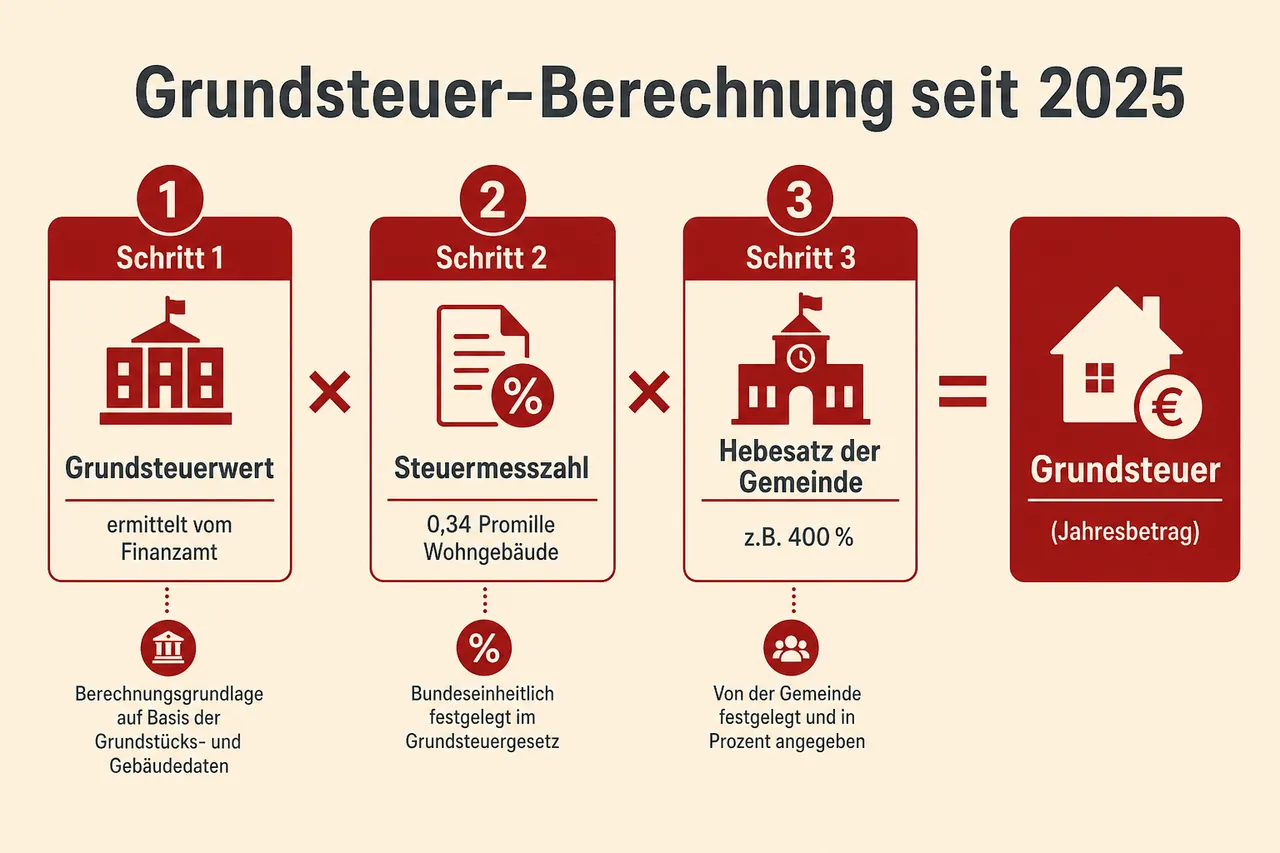

Berechnungsschema seit 2025

Die Grundsteuer wird nach einem dreigliedrigen Verfahren berechnet:

Grundsteuerwert × Steuermesszahl × Hebesatz = Grundsteuer

Grundsteuerwert: Ersetzt den bisherigen Einheitswert. Die Ermittlung erfolgt auf Grundlage aktueller Wertverhältnisse unter Berücksichtigung von Bodenrichtwert, Grundstücksfläche, Gebäudeart, Baujahr und weiteren Kriterien.

Steuermesszahl: Bundesgesetzlich im Grundsteuergesetz festgelegt. Im Bundesmodell beträgt sie für Wohngrundstücke 0,31 Promille, für Nichtwohngrundstücke 0,34 Promille. Länderspezifische Modelle können abweichende Steuermesszahlen vorsehen.

Hebesatz: Wird von jeder Gemeinde individuell durch Satzungsbeschluss festgelegt. Die Hebesätze variieren bundesweit zwischen unter 200 Prozent und über 900 Prozent.

Länderspezifische Bewertungsmodelle

Die Bundesländer haben von der im Grundsteuergesetz verankerten Öffnungsklausel unterschiedlich Gebrauch gemacht. Während einige das Bundesmodell anwenden, haben andere eigenständige Bewertungssysteme eingeführt:

Bundesmodell: Anwendung in Berlin, Brandenburg, Bremen, Mecklenburg-Vorpommern, Nordrhein-Westfalen, Rheinland-Pfalz, Sachsen-Anhalt, Schleswig-Holstein und Thüringen. Das Bundesmodell berücksichtigt sowohl Boden- als auch Gebäudewerte.

Bayern: Flächenmodell. Die Berechnung erfolgt ausschließlich auf Basis der Grundstücks- und Gebäudeflächen ohne Berücksichtigung des Verkehrswerts.

Baden-Württemberg: Modifiziertes Bodenwertmodell. Maßgeblich ist der Bodenwert multipliziert mit der Grundstücksfläche. Der Gebäudewert bleibt unberücksichtigt.

Hamburg: Wohnlagenmodell mit differenzierten Äquivalenzzahlen je nach Wohnlage.

Hessen: Flächen-Faktor-Verfahren mit Berücksichtigung der Grundstücksfläche und eines lagebezogenen Faktors.

Niedersachsen: Eigenständiges Flächenlagemodell.

Saarland und Sachsen: Anwendung des Bundesmodells mit abweichenden Steuermesszahlen.

Diese föderale Differenzierung führt dazu, dass vergleichbare Grundstücke je nach Bundesland unterschiedlich bewertet und besteuert werden.

Auswirkungen der Reform

Die Grundsteuerreform wurde mit dem Ziel der Aufkommensneutralität konzipiert. Die Gemeinden sollten in der Summe nicht mehr oder weniger Steuereinnahmen erzielen als vor der Reform. Für einzelne Eigentümer ergeben sich dennoch teilweise erhebliche Veränderungen der individuellen Steuerlast:

Potenzielle Entlastungen: Häufig bei älteren Gebäuden mit einfachem Standard in Lagen mit niedrigen Bodenrichtwerten oder in Bundesländern mit Flächenmodellen

Potenzielle Mehrbelastungen: Insbesondere bei Grundstücken in Lagen mit hohen Bodenrichtwerten, unabhängig vom Gebäudestandard, sowie in Gemeinden mit stark erhöhten Hebesätzen

Die tatsächliche Entwicklung der Steuerlast hängt maßgeblich von der Hebesatzpolitik der jeweiligen Gemeinde ab. Viele Kommunen haben ihre Hebesätze angepasst, um das Steueraufkommen auf dem bisherigen Niveau zu halten.

Rechtsbehelfsmöglichkeiten

Gegen fehlerhafte Grundsteuerbescheide kann innerhalb eines Monats nach Zustellung Einspruch beim zuständigen Finanzamt eingelegt werden.

Mögliche Einspruchsgründe:

Fehlerhafte Angaben zur Grundstücksfläche

Unzutreffendes Baujahr oder Gebäudealter

Fehlerhafte Gebäudeklassifizierung oder Gebäudeart

Unzutreffende Zuordnung zum Bodenrichtwert

Rechenfehler bei der Wertermittlung

Verfahrensfehler

Einsprüche gegen die grundsätzliche Bewertungsmethodik oder die Verfassungsmäßigkeit des Systems sind in der Regel nicht erfolgreich. Der Bundesfinanzhof bestätigte mit Urteil vom 10. Dezember 2024 (Az. II R 29/21) die Verfassungsmäßigkeit des Bundesmodells der Grundsteuerreform.

Umlagefähigkeit auf Mieter

Vermieter können die Grundsteuer gemäß § 2 Nr. 1 Betriebskostenverordnung (BetrKV) als Betriebskosten auf Mieter umlegen, sofern eine entsprechende mietvertragliche Vereinbarung besteht. Die Verteilung erfolgt üblicherweise nach Wohnfläche oder nach einem anderen im Mietvertrag festgelegten Umlageschlüssel.

Änderungen der Grundsteuer aufgrund der Reform 2025 können zu veränderten Nebenkostenabrechnungen führen. Bei Mieterhöhungen aufgrund gestiegener Betriebskosten sind die mietrechtlichen Vorschriften zu beachten.

Belastungshöhe und regionale Unterschiede

Die tatsächliche Grundsteuerbelastung variiert erheblich nach Standort, Bewertungsmodell des Bundeslands und kommunalem Hebesatz. Die Bandbreite reicht von wenigen hundert Euro jährlich in ländlichen Gemeinden bis zu vierstelligen Beträgen in Großstädten.

Die Unterschiede resultieren hauptsächlich aus den kommunalen Hebesätzen, die die Gemeinden autonom festlegen. Während kleinere Gemeinden Hebesätze von unter 300 Prozent anwenden, liegen die Hebesätze in Großstädten deutlich höher (München circa 535 Prozent, Berlin 810 Prozent, Stand 2025).

Die Höhe des Grundsteuerwerts variiert zudem je nach angewandtem Bewertungsmodell. In Flächenmodellen wie Bayern spielt der Verkehrswert keine Rolle, während er im Bundesmodell über den Bodenrichtwert erheblichen Einfluss hat.

Fälligkeit und Zahlungsmodalitäten

Die Grundsteuer wird vierteljährlich jeweils zum 15. Februar, 15. Mai, 15. August und 15. November fällig. Alternativ kann die Gemeinde eine jährliche Zahlung zum 1. Juli anbieten.

Bei Erteilung eines Lastschriftmandats erfolgt die Abbuchung automatisch.

Relevanz beim Immobilienerwerb

Mit dem Eigentumsübergang geht die Steuerschuldnerschaft für die Grundsteuer auf den Erwerber über. Die anteilige Kostenverteilung im Übergangsjahr wird üblicherweise im notariellen Kaufvertrag geregelt.

Vor Erwerb einer Immobilie empfiehlt sich die Einsichtnahme in den aktuellen Grundsteuerbescheid, um die laufenden Belastungen zu kalkulieren. Zu berücksichtigen ist, dass Gemeinden den Hebesatz jederzeit durch Satzungsbeschluss ändern können. Die Grundsteuerreform 2025 hat teilweise zu erheblichen Veränderungen der individuellen Steuerlast geführt.

Die Grundsteuer stellt eine dauerhafte Belastung des Grundeigentums dar und ist bei der Kalkulation der laufenden Eigentümerkosten zu berücksichtigen.

Weiterführende Informationen

Offizielle Informationen zur Grundsteuerreform stellt das Bundesfinanzministerium bereit. Die landesspezifischen Regelungen sind auf dem Portal grundsteuerreform.de der Bundesländer zusammengefasst.

Häufig gestellte Fragen

-

Die Grundsteuer ist eine jährlich wiederkehrende kommunale Steuer auf Grundbesitz in Deutschland. Sie ist eine Objektsteuer und wird unabhängig von den persönlichen Verhältnissen des Eigentümers erhoben; die Einnahmen fließen vollständig in die Haushalte der Gemeinden. Seit 2025 gilt ein reformiertes Bewertungssystem.

-

Die Grundsteuer wird nach dem Schema Grundsteuerwert × Steuermesszahl × Hebesatz ermittelt. Der Grundsteuerwert basiert auf aktuellen Wertverhältnissen (unter anderem Bodenrichtwert, Grundstücksfläche, Gebäudeart, Baujahr), die Steuermesszahl ist bundesgesetzlich festgelegt (im Bundesmodell 0,31 Promille für Wohngrundstücke, 0,34 Promille für Nichtwohngrundstücke), und der Hebesatz wird von jeder Gemeinde individuell festgelegt. Unterschiedliche landesspezifische Bewertungsmodelle können den Grundsteuerwert und damit die Steuer beeinflussen.

-

Die Grundsteuer ist vierteljährlich zum 15. Februar, 15. Mai, 15. August und 15. November fällig. Alternativ kann die Gemeinde eine jährliche Zahlung zum 1. Juli anbieten; bei erteiltem Lastschriftmandat wird automatisch abgebucht.

-

Die Reform ersetzt die verfassungswidrige Einheitsbewertung durch den Grundsteuerwert und das neue Berechnungsschema aus Grundsteuerwert, Steuermesszahl und Hebesatz. Die Länder nutzen teils eigene Bewertungsmodelle (zum Beispiel Flächen- oder Bodenwertmodelle), und Gemeinden können mit der neuen Grundsteuer C baureife, unbebaute Grundstücke stärker belasten. Ziel ist eine Aufkommensneutralität für die Kommunen, gleichwohl verändern sich individuelle Steuerlasten teils deutlich in Abhängigkeit von den kommunalen Hebesätzen. Die Neuregelung gilt seit dem 1. Januar 2025.

-

Grundsteuer A (agrarisch) betrifft land- und forstwirtschaftlich genutzte Grundstücke sowie entsprechende Betriebsgrundstücke. Grundsteuer B (baulich) erfasst bebaute und bebaubare Grundstücke, darunter Wohn- und Geschäftsgrundstücke. Für die meisten Immobilieneigentümer ist die Grundsteuer B relevant.

✓ Vielen Dank für Ihr Feedback!