Zinsbindung: So lange ist Ihr Zinssatz garantiert

Die Zinsbindung bestimmt wie lange Ihr Zinssatz festgeschrieben ist. Erfahren Sie welche Frist für Sie die richtige ist.

Zinsbindung: So lange ist Ihr Zinssatz garantiert

Die Zinsbindung ist einer der wichtigsten Parameter Ihrer Baufinanzierung. Sie entscheidet darüber wie lange Sie vor Zinsüberraschungen geschützt sind - und wie flexibel Sie bleiben.

Was ist die Zinsbindung?

Die Zinsbindung ist der Zeitraum für den Ihr Zinssatz festgeschrieben wird. In dieser Zeit ändert sich nichts an Ihrem Zins. Egal was am Markt passiert.

Nach Ablauf der Zinsbindung müssen Sie neu verhandeln. Dann gelten die dann aktuellen Konditionen.

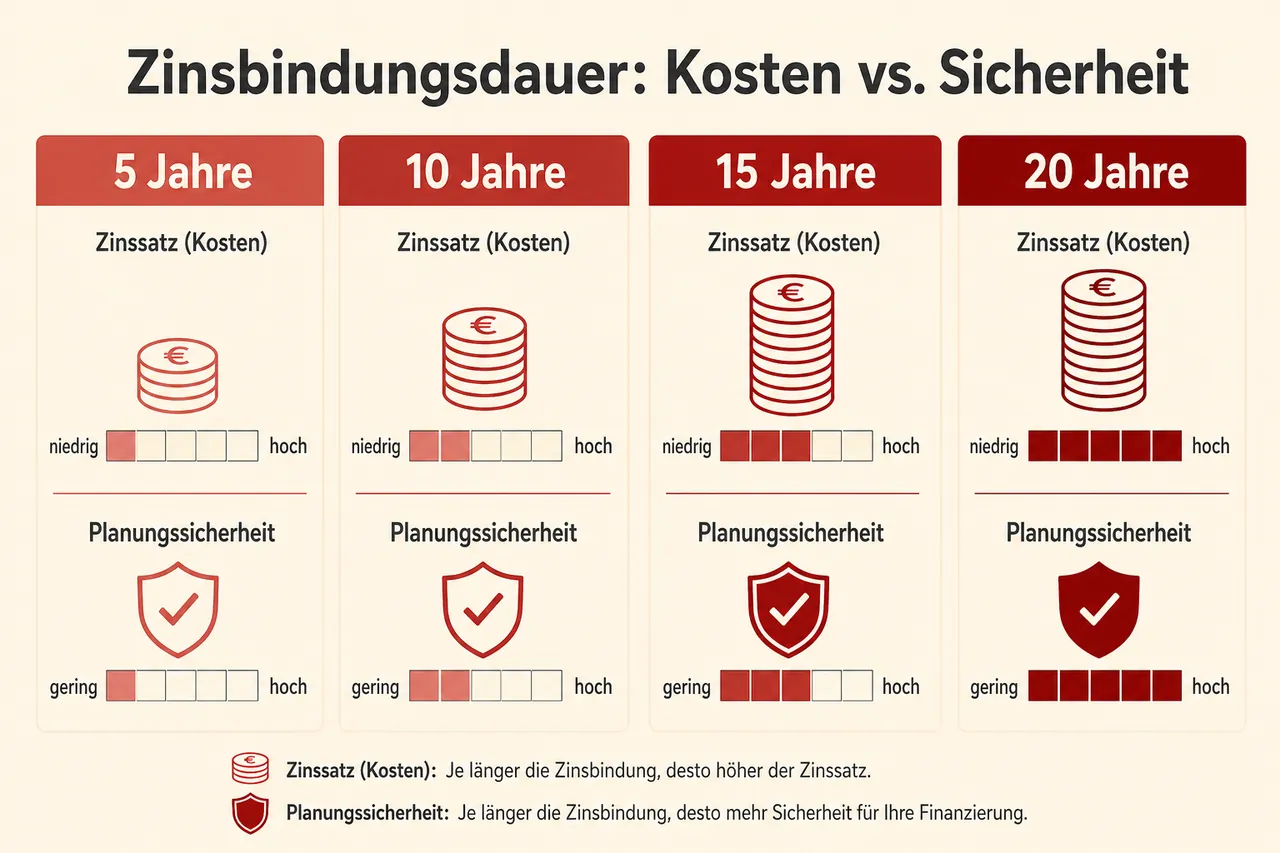

Die gängigen Zinsbindungsfristen

5 Jahre: Am günstigsten. Aber hohes Risiko wenn die Zinsen steigen.

10 Jahre: Der Standard in Deutschland. Guter Kompromiss aus Sicherheit und Preis.

15 Jahre: Mehr Sicherheit, aber Zinsaufschlag von etwa 0,2-0,3%.

20 Jahre: Für maximale Planungssicherheit. Aufschlag etwa 0,3-0,5%.

25-30 Jahre: Selten, aber möglich. Volle Laufzeit durchfinanziert.

Wie wählen Sie die richtige Zinsbindung?

Das hängt von drei Faktoren ab:

Zinsniveau: Bei niedrigen Zinsen lang binden. Bei hohen Zinsen kürzer.

Ihre Risikobereitschaft: Wer ruhig schlafen will nimmt die längere Bindung.

Ihre Lebenssituation: Wer in 5 Jahren verkaufen will braucht keine 15 Jahre Bindung.

Das 10-Jahres-Sonderkündigungsrecht

Hier liegt der Clou: Egal welche Zinsbindung Sie vereinbaren - nach 10 Jahren können Sie kündigen. Mit 6 Monaten Frist, ohne Vorfälligkeitsentschädigung.

Das steht im Gesetz (Paragraph 489 BGB) und kann vertraglich nicht ausgeschlossen werden.

Das heisst: Eine 15-jährige Zinsbindung bindet Sie nicht 15 Jahre. Sie können nach 10 Jahren raus wenn es günstigere Angebote gibt.

Was kostet eine längere Zinsbindung?

Aktuell etwa:

10 Jahre: Basisniveau 15 Jahre: +0,2 bis 0,3% 20 Jahre: +0,3 bis 0,5%

Bei 250.000 Euro macht 0,3% Aufschlag etwa 750 Euro pro Jahr aus. Über 15 Jahre sind das 11.250 Euro mehr Zinsen.

Dafür haben Sie 5 Jahre mehr Sicherheit. Ob sich das lohnt, muss jeder selbst entscheiden.

Kurze Zinsbindung - wann sinnvoll?

Kurze Zinsbindung kann Sinn machen wenn:

Sie bald verkaufen wollen. Wozu 15 Jahre binden wenn Sie in 5 Jahren raus sind?

Sie auf fallende Zinsen spekulieren. Riskant aber möglich.

Die Restschuld klein ist. Bei 50.000 Euro Restschuld ist das Zinsrisiko überschaubar.

Was passiert nach der Zinsbindung?

Sie haben drei Optionen:

Prolongation: Verlängern bei Ihrer Bank. Einfach aber nicht immer günstig.

Umschuldung: Wechseln zu einer anderen Bank mit besseren Konditionen.

Forward-Darlehen: Schon bis zu 5 Jahre vor Ablauf die Anschlussfinanzierung sichern.

Fangen Sie 12 Monate vor Ablauf an, Angebote einzuholen. Dann haben Sie Zeit zu vergleichen.

Mein Rat zur Zinsbindung

Im aktuellen Zinsumfeld (um 3,5%) empfehle ich 10 bis 15 Jahre.

Bei sehr niedrigen Zinsen wäre ich länger gegangen. Bei sehr hohen Zinsen vielleicht kürzer.

Aber: Sicherheit hat ihren Wert. Die meisten Menschen unterschätzen wie unangenehm steigende Raten sind. Ein paar Euro mehr für längere Bindung können viel Stress ersparen.

Häufig gestellte Fragen

-

Die Zinsbindung ist der Zeitraum, für den Ihr Darlehenszinssatz festgeschrieben ist. In dieser Zeit bleibt der Zins unverändert, egal wie sich der Markt entwickelt. Nach Ablauf müssen Sie neu verhandeln und es gelten die dann aktuellen Konditionen.

-

Die passende Dauer hängt von Zinsniveau, Ihrer Risikobereitschaft und Ihrer Lebenssituation ab. Bei niedrigen Zinsen lohnt meist eine längere Bindung, bei hohen eher eine kürzere; wer ruhig schlafen will, wählt länger, wer z. B. bald verkauft, kürzer. 10 Jahre sind der gängige Standard, 15 bis 20 Jahre bieten mehr Sicherheit gegen einen Zinsaufschlag.

-

Mit Ablauf der Zinsbindung endet der garantierte Zinssatz und Sie müssen die Anschlussfinanzierung zu den dann geltenden Konditionen vereinbaren. Möglich sind die Prolongation bei Ihrer Bank, die Umschuldung zu einer anderen Bank oder – bereits bis zu 5 Jahre vorher – ein Forward-Darlehen. Beginnen Sie idealerweise rund 12 Monate vor Ablauf mit dem Einholen und Vergleichen von Angeboten.

-

Im aktuellen Zinsumfeld von etwa 3,5 % sind Zinsbindungen von 10 bis 15 Jahren meist sinnvoll. Sie bieten einen guten Kompromiss aus Preis und Planungssicherheit; längere Bindungen kosten Aufschlag, schaffen aber zusätzliche Ruhe. Durch das gesetzliche Sonderkündigungsrecht nach 10 Jahren bleiben Sie trotz längerer Bindung flexibel.

✓ Vielen Dank für Ihr Feedback!