Eigenkapital bei der Baufinanzierung: Wie viel brauchen Sie wirklich?

Eigenkapital ist der Schlüssel zu guten Konditionen. Erfahren Sie, wie viel

Zuletzt aktualisiert: 06.01.2025

Eigenkapital bei der Baufinanzierung

Eigenkapital bezeichnet die finanziellen Mittel, die ein Darlehensnehmer aus eigenen Ressourcen für den Erwerb oder Bau einer Immobilie aufbringen kann. Die Höhe des Eigenkapitals beeinflusst maßgeblich die Konditionen der Baufinanzierung und die Wahrscheinlichkeit einer Darlehenszusage.

Bedeutung des Eigenkapitals

Das Eigenkapital reduziert das Ausfallrisiko für das Kreditinstitut und führt zu günstigeren Zinskonditionen. Der Beleihungsauslauf, das Verhältnis zwischen Darlehenssumme und Immobilienwert, dient als zentrale Kennzahl für die Risikobewertung.

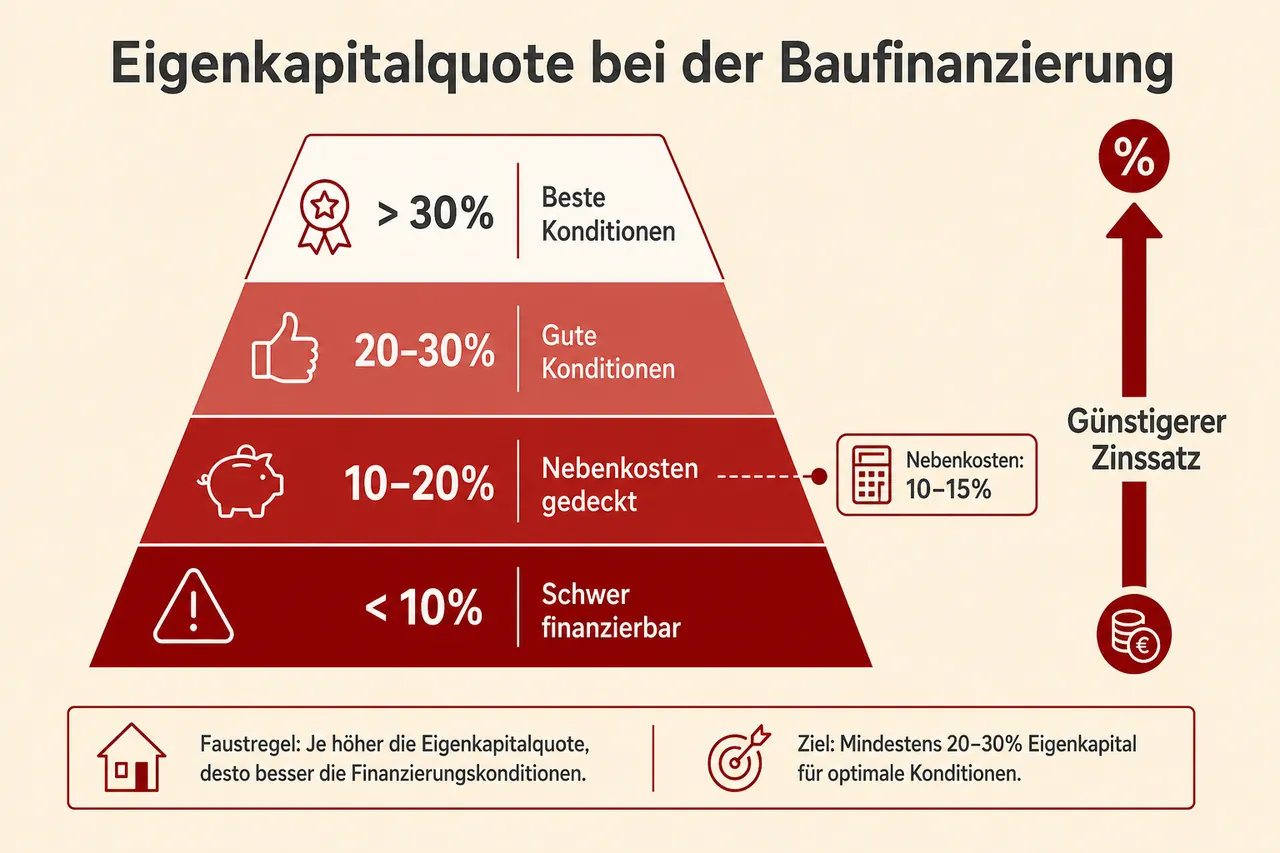

Empfohlene Eigenkapitalquoten

Mindestanforderungen

Kreditinstitute erwarten üblicherweise die Finanzierung der Erwerbsnebenkosten aus Eigenkapital. Diese umfassen:

Grunderwerbsteuer (3,5% bis 6,5% je nach Bundesland)

Notar- und Grundbuchkosten (ca. 1,5% bis 2%)

Maklercourtage (regional unterschiedlich, 3% bis 7%)

Die Gesamtnebenkosten belaufen sich typischerweise auf 10% bis 15% des Kaufpreises.

Optimale Eigenkapitalquoten

| Eigenkapitalquote | Zinsgestaltung | Risikobewertung |

|---|---|---|

| 10-15% | Basiszinssatz mit Risikoaufschlag | Erhöhtes Risiko |

| 20-30% | Günstigere Konditionen | Standardrisiko |

| 40%+ | Beste Zinskonditionen | Minimales Risiko |

Eine Differenz von 20 Prozentpunkten in der Eigenkapitalquote kann zu Zinsunterschieden von 0,3 bis 0,5 Prozentpunkten führen, was über die Laufzeit erhebliche Kostenunterschiede zur Folge hat.

Anrechenbare Eigenkapitalmittel

Als Eigenkapital gelten verschiedene Vermögenswerte:

Liquide Mittel

Guthaben auf Giro-, Spar-, Tagesgeld- und Festgeldkonten

Sofort verfügbare Barmittel

Wertpapiere

Aktien, Investmentfonds, ETFs

Anleihen

Wertpapiere werden aufgrund von Kursschwankungen häufig mit einem Sicherheitsabschlag von 10% bis 20% bewertet.

Versicherungsprodukte

Rückkaufswerte von Lebens- und Rentenversicherungen

Immobilienvermögen

Vorhandene, unbelastete Grundstücke

Bestehende Immobilien mit vorhandenem Eigenkapitalanteil

Eigenleistungen (Muskelhypothek)

Bei Neubauvorhaben können Eigenleistungen als Eigenkapital angerechnet werden. Kreditinstitute bewerten nachgewiesene handwerkliche Qualifikationen mit 5% bis 15% der Bausumme. Die Bewertung erfolgt konservativ, da Eigenleistungen Termin- und Qualitätsrisiken bergen.

Vollfinanzierung ohne Eigenkapital

Eine Finanzierung ohne Eigenkapital (100%-Finanzierung) oder einschließlich Nebenkosten (110%-Finanzierung) ist unter bestimmten Voraussetzungen möglich:

Voraussetzungen

Überdurchschnittliche Bonität

Hohes, sicheres Einkommen

Werthaltige Immobilie in guter Lage

Umfassende SCHUFA-Auskunft

Kostenaspekte

Vollfinanzierungen unterliegen erheblichen Zinsaufschlägen von 0,5 bis 1,0 Prozentpunkten gegenüber Standardfinanzierungen mit 20% Eigenkapital. Bei einer Darlehenssumme von 350.000 Euro und 30 Jahren Laufzeit können die Mehrkosten 40.000 bis 60.000 Euro betragen.

Risiken

Bei geringer Eigenkapitalquote besteht das Risiko einer Unterdeckung bei vorzeitigem Verkauf. Wenn der Verkaufserlös die Restschuld nicht deckt, verbleibt eine Restforderung trotz Veräußerung der Immobilie.

Optimale Finanzierungsstrategie

Risikoreduzierung

Eine Eigenkapitalquote von mindestens 20% des Kaufpreises zuzüglich Nebenkosten bietet:

Deutlich günstigere Zinskonditionen

Reduziertes Restschuld-Risiko

Höhere Finanzierungssicherheit

Liquiditätsreserve

Nach Einbringung des Eigenkapitals sollte eine Liquiditätsreserve von mindestens drei Monatsgehältern für unvorhergesehene Ausgaben verbleiben. Diese Reserve sollte nicht als Eigenkapital eingesetzt werden.

Nicht anrechenbare Mittel

Folgende Positionen qualifizieren nicht als Eigenkapital:

Zweckgebundene Rücklagen (Altersvorsorge, Ausbildungsrücklagen)

Fremdkapital aus Konsumentenkrediten

Bereits anderweitig verpfändete oder belastete Vermögenswerte

Nicht verfügbare, langfristig gebundene Mittel

Kreditinstitute prüfen die Herkunft der Eigenmittel systematisch. Der Versuch, Konsumentenkredite als Eigenkapital auszugeben, führt zur Ablehnung des Finanzierungsantrags.

Steuerliche Aspekte

Bei vermieteten Immobilien können Finanzierungskosten als Werbungskosten geltend gemacht werden, was die wirtschaftliche Vorteilhaftigkeit höherer Fremdkapitalquoten erhöhen kann. Bei selbstgenutzten Immobilien existiert keine steuerliche Absetzbarkeit der Finanzierungskosten.

Häufig gestellte Fragen

-

Banken erwarten in der Regel, dass die Erwerbsnebenkosten aus Eigenkapital bezahlt werden, typischerweise 10–15 % des Kaufpreises. Für solide Konditionen empfiehlt sich mindestens 20 % Eigenkapital bezogen auf den Kaufpreis zuzüglich Nebenkosten. Ab etwa 40 % Eigenkapital sind üblicherweise die besten Zinsen und die niedrigste Risikobewertung erreichbar.

-

Als Eigenkapital gelten liquide Mittel auf Giro-, Spar-, Tagesgeld- und Festgeldkonten sowie verfügbare Barmittel, außerdem Wertpapiere wie Aktien, Fonds, ETFs und Anleihen, die oft mit einem Sicherheitsabschlag von 10–20 % angesetzt werden. Hinzu kommen Rückkaufswerte aus Lebens- und Rentenversicherungen sowie Bausparguthaben und unbelastete Grundstücke oder bestehende Immobilien mit Eigenkapitalanteil. Bei Neubauten können nachgewiesene Eigenleistungen je nach Qualifikation mit etwa 5–15 % der Bausumme angerechnet werden, wobei die Bewertung konservativ erfolgt.

-

Ja, 100 %-Finanzierungen oder 110 %-Finanzierungen (inklusive Nebenkosten) sind unter strengen Voraussetzungen möglich, etwa bei überdurchschnittlicher Bonität, hohem sicherem Einkommen, werthaltiger Immobilie in guter Lage und einwandfreier SCHUFA. Sie sind jedoch deutlich teurer: Gegenüber einer Finanzierung mit 20 % Eigenkapital fallen meist Zinsaufschläge von 0,5 bis 1,0 Prozentpunkten an, was bei 350.000 Euro und 30 Jahren rund 40.000 bis 60.000 Euro Mehrkosten bedeuten kann. Zudem steigt das Risiko einer Unterdeckung bei vorzeitigem Verkauf, sodass trotz Veräußerung eine Restschuld verbleiben kann.

-

Mehr Eigenkapital senkt den Beleihungsauslauf und damit das Ausfallrisiko für die Bank, was zu günstigeren Zinskonditionen führt. Eine Differenz von 20 Prozentpunkten in der Eigenkapitalquote kann Zinsunterschiede von etwa 0,3 bis 0,5 Prozentpunkten bewirken. Bei Vollfinanzierungen fallen im Vergleich zu Standardfinanzierungen mit 20 % Eigenkapital häufig Zinsaufschläge von 0,5 bis 1,0 Prozentpunkten an.

✓ Vielen Dank für Ihr Feedback!