Makler- und Bauträgerverordnung (MaBV): Ihr Schutz beim Kauf vom Bauträger

Was regelt die MaBV und wie schützt sie Sie als Käufer? Erfahren Sie alles

Makler- und Bauträgerverordnung (MaBV)

Die Makler- und Bauträgerverordnung (MaBV) regelt seit dem 20. Juni 1974 die Geschäftstätigkeit von Maklern und Bauträgern. Für Erwerber von Bauträgerobjekten ist insbesondere der bauträgerbezogene Teil der Verordnung relevant.

Zielsetzung und Rechtsgrundlage

Die MaBV basiert auf der Gewerbeordnung und stellt eine rechtsverbindliche Verordnung dar. Zentrale Zielsetzung ist der Schutz von Erwerbern vor überhöhten Vorleistungen und dem Insolvenzrisiko des Bauträgers durch Zahlungen nach tatsächlichem Baufortschritt.

Verstöße gegen die MaBV haben weitreichende Konsequenzen. Nach Rechtsprechung des Bundesgerichtshofs führt die Überschreitung der zulässigen Vorauszahlungen zur Unwirksamkeit des gesamten Zahlungsplans.

Gesetzestext: MaBV auf gesetze-im-internet.de

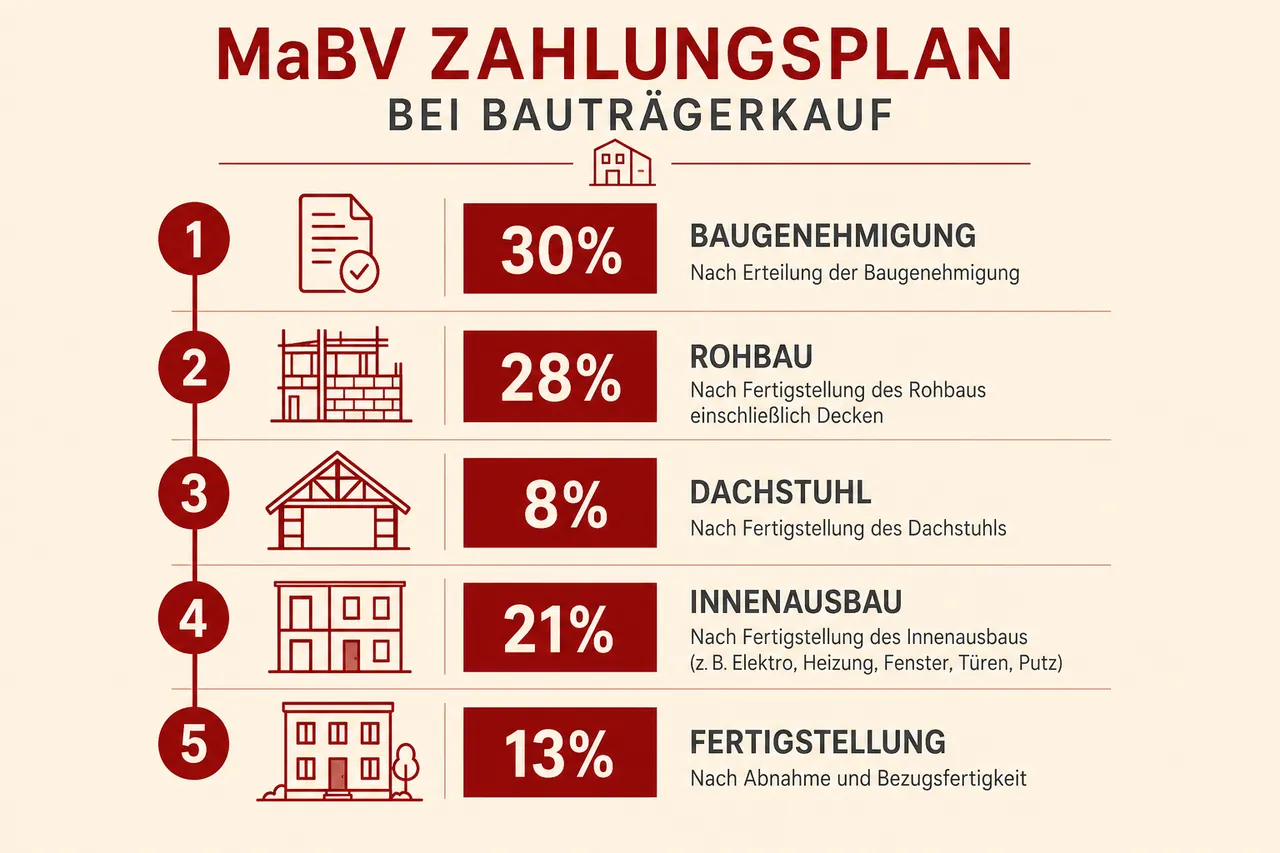

Zahlungsplan gemäß § 3 MaBV

Die MaBV definiert Höchstbeträge für Teilzahlungen nach Baufortschritt:

| Bauabschnitt | Höchstsatz |

|---|---|

| Nach Beginn der Erdarbeiten | 30,0 % |

| Nach Rohbaufertigstellung einschließlich Zimmererarbeiten | 28,0 % |

| Nach Herstellung der Dachflächen und Dachrinnen | 5,6 % |

| Nach Rohinstallation der Heizungsanlage | 2,1 % |

| Nach Rohinstallation der Sanitäranlage | 2,1 % |

| Nach Rohinstallation der Elektroanlage | 2,1 % |

| Nach Einbau der Fenster einschließlich Verglasung | 7,0 % |

| Nach Einbau der Innenputze | 4,2 % |

| Nach Estricharbeiten | 2,1 % |

| Nach Fliesenarbeiten im Sanitärbereich | 2,8 % |

| Nach Fassadenarbeiten | 2,1 % |

| Nach Bezugsfertigkeit und Zug-um-Zug gegen Besitzübergabe | 8,4 % |

| Nach vollständiger Fertigstellung | 3,5 % |

Der Bauträger kann diese Teilzahlungen zu maximal sieben Raten zusammenfassen, darf die definierten Höchstsätze jedoch nicht überschreiten.

Referenz: ImmobilienScout24 - MaBV Zahlungsplan

Voraussetzungen für Ratenzahlungen

Vor Fälligkeit der ersten Kaufpreisrate müssen gemäß § 3 Abs. 2 MaBV bestimmte Voraussetzungen erfüllt sein:

Rechtswirksamkeit des Kaufvertrags: Der Bauträgervertrag muss notariell beurkundet und rechtsverbindlich sein.

Behördliche Genehmigungen: Alle erforderlichen Genehmigungen, insbesondere die Baugenehmigung, müssen vorliegen.

Auflassungsvormerkung: Die Auflassungsvormerkung muss im Grundbuch eingetragen sein. Sie sichert den Eigentumsübergangsanspruch insolvenzfest.

Notarielle Bestätigung: Ein Notar muss schriftlich bestätigen, dass alle Voraussetzungen erfüllt sind. Erst nach Vorliegen dieser Bestätigung ist die erste Rate fällig.

Rechtsfolgen bei MaBV-Verstößen

Bei Verstoß gegen die MaBV-Zahlungsregelungen ist der Zahlungsplan unwirksam. Dies hat der Bundesgerichtshof in ständiger Rechtsprechung bestätigt.

Rechtsfolge: Der Kaufpreis wird erst bei vollständiger Fertigstellung und Abnahme in einer Summe fällig, nicht in Raten nach Baufortschritt. Die Vorfinanzierungspflicht liegt vollständig beim Bauträger, was existenzbedrohend sein kann.

Position des Erwerbers: Der Erwerber erhält eine starke Verhandlungsposition, trägt jedoch das Risiko einer Bauträgerinsolvenz aufgrund fehlender Liquidität.

Mittelverwendungsregelung

Gemäß § 4 MaBV darf der Bauträger erhaltene Ratenzahlungen ausschließlich für das jeweilige Bauvorhaben verwenden. Die projektfremde Mittelverwendung (Finanzierung anderer Projekte, Tilgung von Verbindlichkeiten, private Zwecke) ist untersagt.

Kontrollmechanismen: Die praktische Kontrolle der Mittelverwendung ist begrenzt. Bei Verstößen drohen gewerberechtliche Sanktionen bis zum Widerruf der Bauträgererlaubnis gemäß § 34c GewO.

Kontrollrechte des Erwerbers

Baufortschrittskontrolle: Der Erwerber sollte vor jeder Ratenzahlung die tatsächliche Erreichung des angegebenen Bauabschnitts überprüfen. Der Bauträger trägt die Beweislast für die Leistungserbringung.

Zahlungsverweigerungsrecht: Bei nicht erreichtem Baufortschritt kann die Ratenzahlung verweigert werden. Dies stellt kein vertragswidriges Verhalten dar.

Fachliche Begleitung: Die Beauftragung eines Bausachverständigen zur Baufortschrittskontrolle wird empfohlen, insbesondere bei fehlender eigener Baufachkunde.

Schutzlücken der MaBV

Die MaBV schützt vor übermäßigen Vorleistungen, deckt jedoch nicht alle Risiken ab:

Insolvenzrisiko: Bei Bauträgerinsolvenz minimiert der Zahlungsplan finanzielle Verluste, eliminiert sie jedoch nicht. Die Differenz zwischen gezahltem Kaufpreis und Wert der erbrachten Bauleistungen bleibt Verlustrisiko des Erwerbers.

Gewährleistungsansprüche: Die MaBV sichert keine Gewährleistungsansprüche. Bei Insolvenz während der Gewährleistungsfrist sind Mängelbeseitigungsansprüche faktisch nicht durchsetzbar.

Zusätzliche Absicherung: Die Vereinbarung zusätzlicher Sicherungsinstrumente (Fertigstellungsbürgschaft, Gewährleistungsbürgschaft) wird empfohlen. Die MaBV bietet Mindestschutz, keinen Vollschutz.

Praktische Handlungsempfehlungen

Vertragsprüfung: Übereinstimmung des vertraglichen Zahlungsplans mit MaBV-Vorgaben ist zu überprüfen. Bei Unklarheiten sollte der Notar konsultiert werden.

Notarielle Bestätigung: Vor Zahlung der ersten Rate ist die schriftliche notarielle Bestätigung aller Voraussetzungen einzufordern.

Baufortschrittsdokumentation: Fotografische Dokumentation bei jedem Baustellenbesuch sichert Nachweismöglichkeiten für Zahlungsstreitigkeiten.

Schlussrate: Die Schlussrate ist erst bei vollständiger Fertigstellung fällig, nicht bei bloßer Bezugsfertigkeit.

Externe Quellen

Häufig gestellte Fragen

-

Die MaBV regelt seit 1974 die Geschäftstätigkeit von Maklern und Bauträgern auf Grundlage der Gewerbeordnung. Sie legt verbindliche Vorgaben für Zahlungspläne nach Baufortschritt, Voraussetzungen vor Fälligkeit der ersten Rate, die zweckgebundene Mittelverwendung sowie Kontroll- und Sanktionsmechanismen fest. Verstöße, insbesondere überhöhte Vorauszahlungen, führen nach BGH-Rechtsprechung zur Unwirksamkeit des Zahlungsplans.

-

Sie begrenzt Vorleistungen durch Höchstsätze für Teilzahlungen, die nur nach tatsächlichem Baufortschritt fällig werden. Vor der ersten Rate müssen u. a. notarielle Beurkundung, Baugenehmigung und eine im Grundbuch eingetragene Auflassungsvormerkung vorliegen, die der Notar schriftlich bestätigt. Käufer dürfen Zahlungen verweigern, wenn Bauabschnitte nicht erreicht sind, und der Bauträger darf erhaltene Gelder nur für das konkrete Projekt verwenden. Die MaBV bietet dabei Mindestschutz und schließt Risiken wie Bauträgerinsolvenz oder Gewährleistungsprobleme nicht vollständig aus.

-

Die MaBV schreibt Höchstsätze je Bauabschnitt vor, etwa 30,0 % nach Beginn der Erdarbeiten und 28,0 % nach Rohbaufertigstellung einschließlich Zimmererarbeiten. Weitere Raten sind für definierte Gewerke wie Dach, Rohinstallationen, Fenster, Innenputz, Estrich, Fliesen und Fassade sowie 8,4 % bei Bezugsfertigkeit gegen Besitzübergabe und 3,5 % nach vollständiger Fertigstellung vorgesehen. Der Bauträger darf diese Teilzahlungen zu höchstens sieben Raten zusammenfassen, ohne die jeweiligen Höchstbeträge zu überschreiten.

-

Die MaBV gilt für die gewerbliche Tätigkeit von Immobilienmaklern und Bauträgern in Deutschland und basiert auf der Gewerbeordnung. Für Erwerber von Bauträgerobjekten ist insbesondere der bauträgerbezogene Teil maßgeblich, der Zahlungsmodalitäten, Sicherungen und Mittelverwendung regelt. Damit adressiert sie sowohl die Pflichten der Anbieter als auch den Schutz der Käufer.

✓ Vielen Dank für Ihr Feedback!