Festdarlehen: Endfällige Finanzierung bei Immobilien

Das Festdarlehen ist eine tilgungsfreie Darlehensform mit Einmalrückzahlung am Laufzeitende. Erfahren Sie Funktion, Anwendungsfälle und steuerliche Aspekte.

Zuletzt aktualisiert: 12.01.2025

Festdarlehen (endfälliges Darlehen)

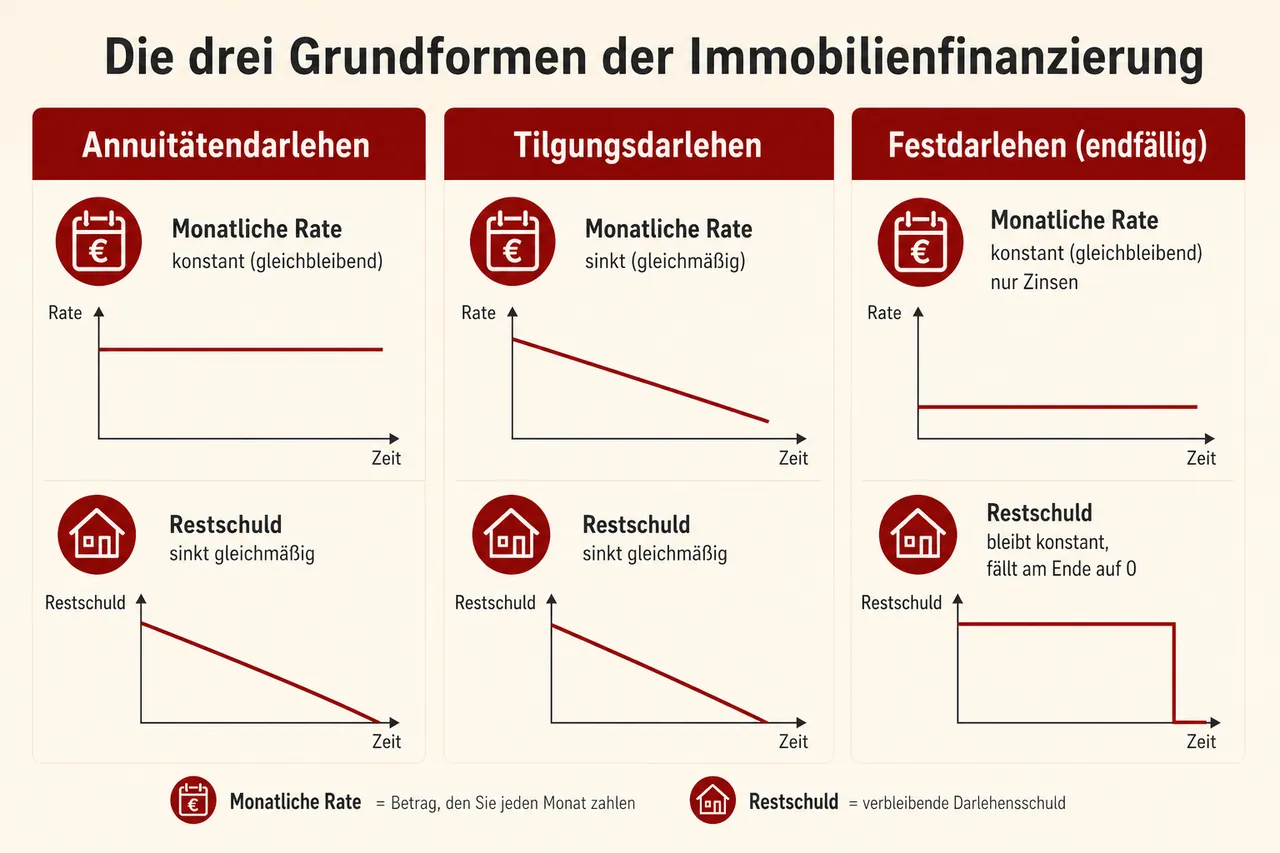

Das Festdarlehen, auch als endfälliges oder tilgungsfreies Darlehen bezeichnet, ist eine Darlehensform, bei der während der Laufzeit ausschließlich Zinszahlungen erfolgen. Die vollständige Tilgung der Darlehenssumme wird in einer Summe am Ende der Vertragslaufzeit fällig.

Definition und Funktionsweise

Bei einem Festdarlehen leistet der Darlehensnehmer während der gesamten Laufzeit lediglich die vertraglich vereinbarten Zinszahlungen. Die Darlehensvaluta bleibt während der Vertragsdauer konstant und wird erst bei Fälligkeit in voller Höhe zurückgezahlt.

Im Gegensatz zum Annuitätendarlehen, bei dem die Rate aus Zins- und Tilgungsanteil besteht und die Restschuld kontinuierlich sinkt, bleibt beim Festdarlehen die Schuldenlast unverändert.

Kostenvergleich

Berechnungsbeispiel: Bei einem Darlehensbetrag von 200.000 Euro und einem Zinssatz von 3,5%:

Annuitätendarlehen (2% anfängliche Tilgung):

Monatliche Rate: ca. 917 Euro

Zinsanteil initial: 583 Euro

Tilgungsanteil initial: 333 Euro

Restschuld nach 10 Jahren: ca. 155.000 Euro

Gesamtzinsen 10 Jahre: ca. 52.000 Euro

Festdarlehen:

Monatliche Rate: 583 Euro (reine Zinsen)

Restschuld nach 10 Jahren: 200.000 Euro (unverändert)

Gesamtzinsen 10 Jahre: 70.000 Euro

Die monatliche Belastung beim Festdarlehen liegt initial um 334 Euro niedriger, jedoch verbleibt die vollständige Darlehenssumme als Endfälligkeit.

Tilgungssurrogate

Da die Endfälligkeit eine erhebliche finanzielle Belastung darstellt, wird das Festdarlehen typischerweise mit einem Tilgungssurrogat kombiniert:

Bausparvertrag

Der Darlehensnehmer bespart parallel einen Bausparvertrag. Nach Zuteilung erfolgt die Ablösung des Festdarlehens durch das Bausparguthaben und das Bauspardarlehen.

Kapitallebensversicherung

Historisch wurde das Festdarlehen häufig mit Kapitallebensversicherungen kombiniert. Aufgrund gesunkener Überschussbeteiligungen hat diese Variante an Bedeutung verloren.

Wertpapieranlagen

Die parallele Anlage in Fonds oder ETFs bietet Renditepotenzial, unterliegt jedoch Marktrisiken. Die Zielsumme zur Fälligkeit ist nicht garantiert.

Immobilienverkauf

Bei absehbarer Veräußerung der Immobilie kann die Tilgung aus dem Verkaufserlös erfolgen.

Anwendungsfälle

Vermietete Immobilien

Bei vermieteten Objekten können Darlehenszinsen als Werbungskosten steuerlich geltend gemacht werden. Da beim Festdarlehen die Darlehenssumme konstant bleibt, verbleibt der steuerliche Abzug während der gesamten Laufzeit auf gleichem Niveau. Bei hohem persönlichem Grenzsteuersatz kann dies wirtschaftlich vorteilhaft sein.

Beispielrechnung: Bei 200.000 Euro Festdarlehen mit 3,5% Zinsen entstehen jährlich 7.000 Euro Zinsaufwand. Bei einem Grenzsteuersatz von 42% resultiert eine Steuerersparnis von 2.940 Euro jährlich.

Zwischenfinanzierung

Bei geplanter Immobilienveräußerung innerhalb kurzer Frist (2-5 Jahre) eignet sich das Festdarlehen als Überbrückungsfinanzierung. Die Tilgung erfolgt aus dem Verkaufserlös.

Temporäre Liquiditätsengpässe

In Ausnahmesituationen mit befristetem Tilgungsdefizit kann ein kurzfristiges Festdarlehen (2-3 Jahre) als Übergangslösung dienen.

Nicht empfohlene Anwendungen

Selbstgenutzte Immobilien

Bei Eigennutzung besteht keine steuerliche Absetzbarkeit der Zinsen. Das Festdarlehen führt ausschließlich zu höherer Gesamtzinsbelastung ohne kompensierenden Vorteil.

Langfristige Finanzierungen ohne Tilgungsstrategie

Fehlt eine konkrete und gesicherte Tilgungsstrategie für die Endfälligkeit, besteht erhebliches Refinanzierungsrisiko. Die Hoffnung auf zukünftige Verfügbarkeit ausreichender Mittel stellt keine belastbare Finanzierungsbasis dar.

Niedrige Grenzsteuersätze

Liegt der persönliche Grenzsteuersatz unter 30%, kompensiert die Steuerersparnis die Mehrzinsbelastung üblicherweise nicht.

Wirtschaftliche Gesamtbetrachtung

Vergleichsrechnung über 10 Jahre bei 200.000 Euro Darlehenssumme und 3,5% Zinsen:

Festdarlehen:

Zinszahlungen: 70.000 Euro

Steuerersparnis bei 42% Grenzsteuersatz: 29.400 Euro

Nettokosten: 40.600 Euro

Zuzüglich: Kosten des Tilgungssurrogats

Annuitätendarlehen:

Zinszahlungen: 52.000 Euro

Keine steuerliche Absetzbarkeit bei Eigennutzung

Tilgung: 45.000 Euro

Die Vorteilhaftigkeit hängt von der individuellen Steuersituation und den Kosten des Tilgungssurrogats ab. Eine Vollkostenrechnung ist obligatorisch.

Rechtliche und vertragliche Aspekte

Das Festdarlehen unterliegt denselben rechtlichen Rahmenbedingungen wie andere Darlehensformen. Die Allgemeinen Darlehensbedingungen regeln Auszahlung, Verzug und Kündigungsrechte.

Bei Kombination mit Bausparverträgen oder Versicherungen ist die rechtliche und wirtschaftliche Verknüpfung sorgfältig zu prüfen. Insbesondere die Abtretung der Ansprüche an das Kreditinstitut als Sicherheit sollte vertraglich eindeutig geregelt sein.

Zusammenfassung

Das Festdarlehen stellt ein spezialisiertes Finanzierungsinstrument dar, das primär für vermietete Immobilien bei hohem Grenzsteuersatz sowie für kurzfristige Überbrückungsfinanzierungen geeignet ist. Die Kombination aus niedrigerer laufender Belastung und hoher Endfälligkeit erfordert eine tragfähige Tilgungsstrategie. Für selbstgenutzte Immobilien und langfristige Finanzierungen ohne gesicherte Tilgungsquelle ist das Festdarlehen nicht empfehlenswert.

Häufig gestellte Fragen

-

Ein Festdarlehen ist eine Darlehensform, bei der während der gesamten Laufzeit ausschließlich Zinsen gezahlt werden. Die Darlehenssumme bleibt unverändert und wird in einer einzigen Zahlung am Ende der Laufzeit vollständig getilgt. Es wird auch endfälliges oder tilgungsfreies Darlehen genannt.

-

Während der Laufzeit leistet der Darlehensnehmer nur die vertraglich vereinbarten Zinszahlungen, die Restschuld bleibt konstant. Erst bei Fälligkeit ist die gesamte Darlehensvaluta in einer Summe zurückzuzahlen. Im Unterschied zum Annuitätendarlehen sinkt die Restschuld nicht fortlaufend, was initial eine niedrigere Rate, aber über die Zeit meist höhere Zinskosten bedeutet.

-

Sinnvoll ist es vor allem bei vermieteten Immobilien mit hohem persönlichem Grenzsteuersatz, weil die Zinsen als Werbungskosten absetzbar sind. Es eignet sich zudem als Zwischenfinanzierung bei geplanter Immobilienveräußerung in kurzer Frist (2–5 Jahre) sowie bei vorübergehenden Liquiditätsengpässen für wenige Jahre (ca. 2–3 Jahre). Voraussetzung ist stets eine tragfähige und gesicherte Tilgungsstrategie zur Endfälligkeit, oft über ein Tilgungssurrogat.

-

Die hohe Endfälligkeit birgt eine erhebliche finanzielle Belastung und erfordert eine belastbare Tilgungsquelle; fehlt diese, besteht erhebliches Refinanzierungsrisiko. Bei Tilgungssurrogaten wie Wertpapieranlagen ist die Zielsumme nicht garantiert, und zusätzlich fallen deren Kosten an. Ohne steuerliche Entlastung, etwa bei Eigennutzung, führt die Struktur zudem zu einer insgesamt höheren Zinsbelastung gegenüber Alternativen.

✓ Vielen Dank für Ihr Feedback!