Renditeimmobilie: So erkennen Sie ein gutes Investment

Eine Renditeimmobilie kaufen Sie nicht zum Wohnen, sondern zum Verdienen. Worauf kommt es an? Wie berechnen Sie die Rendite richtig?

Renditeimmobilie

Eine Renditeimmobilie ist eine Immobilie, die ausschließlich zur Erzielung von Kapitalerträgen erworben wird. Die Investitionsentscheidung basiert primär auf wirtschaftlichen Kennzahlen, nicht auf Eigennutzungsabsichten.

Definition und Abgrenzung

Renditeimmobilien sind Kapitalanlageobjekte, deren Ertrag sich aus Mieteinnahmen und potenzieller Wertsteigerung zusammensetzt. Sie unterscheiden sich von selbstgenutzten Immobilien durch den Fokus auf finanzielle Performance anstelle subjektiver Wohnpräferenzen.

Objekttypen

Zu den Renditeimmobilien zählen:

Einzelne Eigentumswohnungen

Gewerbeimmobilien (Büros, Einzelhandel, Logistik)

Mixed-Use-Objekte mit kombinierter Wohn- und Gewerbenutzung

Die wirtschaftliche Tragfähigkeit ist das zentrale Kriterium bei Ankauf und Bewirtschaftung.

Renditekennzahlen

Die Bewertung von Renditeimmobilien erfolgt anhand standardisierter Kennzahlen:

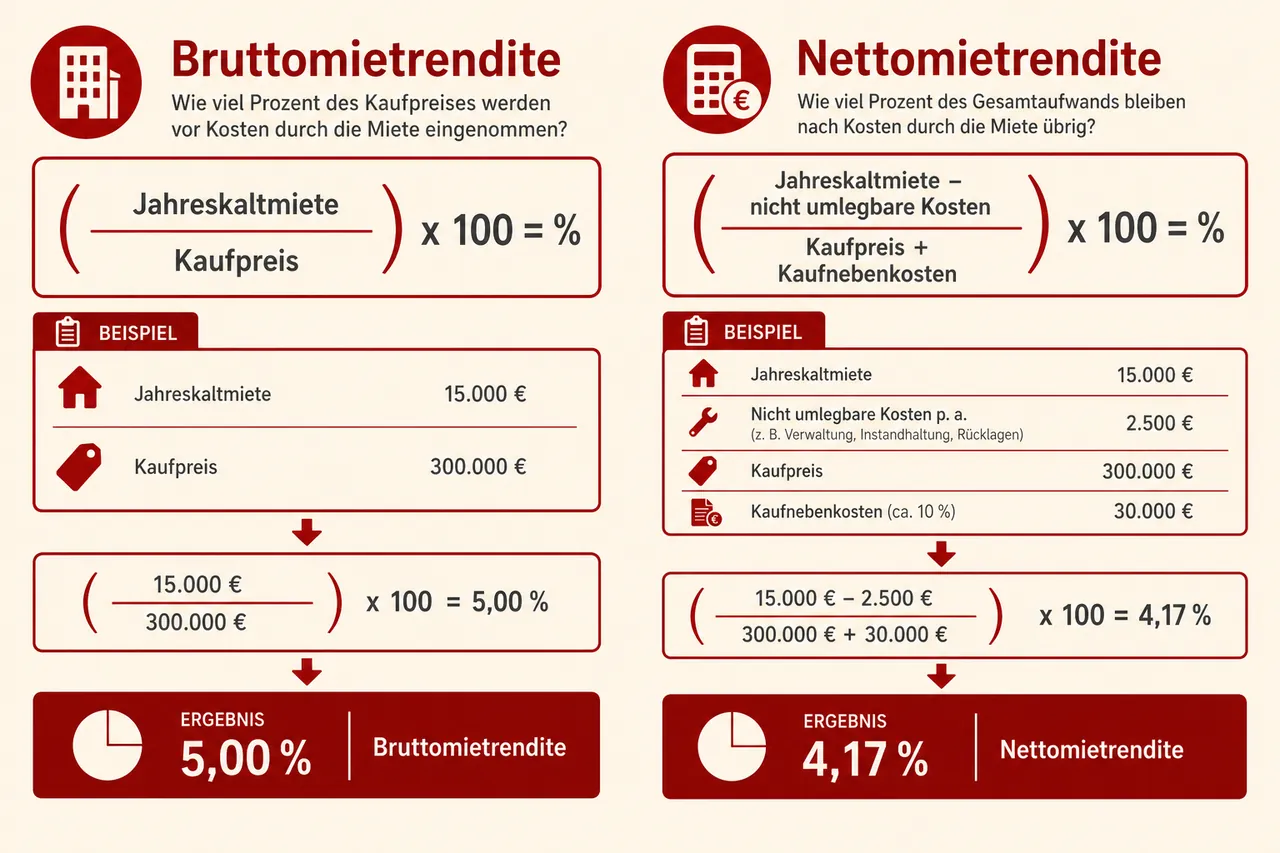

Bruttomietrendite

Formel: (Jahreskaltmiete / Kaufpreis) × 100

Die Bruttomietrendite bildet das Verhältnis zwischen Mieteinnahmen und Anschaffungskosten ab, berücksichtigt jedoch weder Kaufnebenkosten noch laufende Ausgaben. Sie dient ausschließlich als erste Orientierungsgröße.

Beispiel: Bei einem Kaufpreis von 200.000 Euro und einer Jahresmiete von 8.000 Euro beträgt die Bruttomietrendite 4 Prozent.

Nettomietrendite

Formel: (Jahreskaltmiete - nicht umlegbare Kosten) / (Kaufpreis + Kaufnebenkosten) × 100

Die Nettomietrendite berücksichtigt:

Verwaltungskosten (typischerweise 20-30 Euro pro Wohneinheit monatlich)

Kalkuliertes Leerstandsrisiko

Nicht umlegbare Betriebskosten

Kaufnebenkosten (Grunderwerbsteuer, Notar, Grundbuch)

Beispiel: Bei 7.000 Euro Nettoertrag und Gesamtkosten von 220.000 Euro ergibt sich eine Nettomietrendite von 3,2 Prozent.

Eigenkapitalrendite

Die Eigenkapitalrendite zeigt die Verzinsung des tatsächlich eingesetzten Eigenkapitals unter Berücksichtigung des Leverage-Effekts bei Fremdfinanzierung. Bei positiver Differenz zwischen Objektrendite und Fremdkapitalzinsen erhöht die Finanzierung die Eigenkapitalrendite, steigert jedoch gleichzeitig das Ausfallrisiko.

Renditeerwartungen nach Standort

Die erzielbare Rendite variiert erheblich zwischen Standorten:

Metropolregionen

In Großstädten wie München, Frankfurt oder Hamburg liegen Nettomietrenditen typischerweise bei 2,5-3,5 Prozent. Niedrige Renditen werden durch höhere Wertstabilität und geringeres Leerstandsrisiko kompensiert.

Mittelstädte

In wirtschaftlich stabilen Mittelstädten sind Nettomietrenditen von 4-5 Prozent realistisch. Das Verhältnis zwischen Rendite und Risiko ist oft günstiger als in Metropolregionen.

Periphere Lagen

Höhere Nominalrenditen ab 6-7 Prozent korrelieren in peripheren Lagen mit erhöhten Risiken:

Demografischer Rückgang

Erhöhtes Leerstandsrisiko

Rückläufige Mietpreisentwicklung

Potenzielle Wertminderung

Bewertung

Eine nachhaltige Investition erfordert die Berücksichtigung sowohl der laufenden Rendite als auch der zu erwartenden Wertentwicklung. Reine Renditeorientierung ohne Standortanalyse führt zu suboptimalen Investitionsentscheidungen.

Standortkriterien

Makroökonomische Faktoren

Demografische Entwicklung: Die Bevölkerungsprognosen statistischer Landesämter geben Aufschluss über langfristige Nachfragetendenzen. Wachsende Regionen bieten günstigere Perspektiven als schrumpfende Märkte.

Wirtschaftsstruktur: Diversifizierte Wirtschaftsräume mit mehreren Branchen weisen geringere Strukturrisiken auf als monoindustrielle Standorte mit Abhängigkeit von einzelnen Arbeitgebern.

Infrastruktur: Verkehrsanbindung, Bildungseinrichtungen, medizinische Versorgung und Einzelhandelsangebot bestimmen die Attraktivität für Mieter.

Mikrolage

Die konkrete Lage innerhalb eines Stadtteils beeinflusst Miethöhe und Vermietbarkeit erheblich. Ruhige Wohnlagen erzielen höhere Mieten als verkehrsbelastete Straßen.

Objektkriterien

Wohnungsgröße

Wohnungen mit 1-3 Zimmern weisen breitere Nachfrage auf als Großwohnungen. Die potenzielle Mieterschaft ist größer, was Leerstandsrisiken reduziert.

Grundriss

Funktionale Grundrisse ohne Durchgangszimmer mit separater Zugänglichkeit aller Räume erhöhen die Vermietbarkeit. Stauraum (Keller, Abstellraum) ist ein Ausstattungsmerkmal, das die erzielbare Miete positiv beeinflusst.

Baulicher Zustand

Der Sanierungsstand bestimmt:

Unmittelbaren Investitionsbedarf nach Erwerb

Laufende Instandhaltungskosten

Erzielbare Miethöhe

Energetischer Zustand

Die energetische Qualität beeinflusst:

Umlagefähige Nebenkosten für Mieter

Anforderungen durch das Gebäudeenergiegesetz

Modernisierungsbedarf und -kosten

Ausstattungsmerkmale

Wertsteigernde Ausstattungsmerkmale umfassen:

Balkon oder Terrasse

Stellplatz oder Garage

Personenaufzug bei mehrgeschossigen Gebäuden

Moderne Bäder und Böden

Finanzierungsstruktur

Eigenkapitalquote

Banken fordern bei Kapitalanlageimmobilien typischerweise 20-30 Prozent Eigenkapital zuzüglich vollständiger Deckung der Kaufnebenkosten. Höhere Eigenkapitalquoten führen zu:

Niedrigeren Zinssätzen

Geringerer Kreditlast

Höherer finanzieller Stabilität bei Marktschwankungen

Tilgungsstruktur

Empfohlene Mindesttilgung: 2-3 Prozent jährlich. Niedrigere Tilgung verlängert die Schuldendauer erheblich und erhöht die Gesamtzinsbelastung.

Zinsbindung

Längere Zinsbindungen (15-20 Jahre) bieten Planungssicherheit, verursachen jedoch typischerweise Zinsaufschläge gegenüber kürzeren Bindungen.

Sondertilgungsrechte

Vereinbarung jährlicher Sondertilgungsmöglichkeiten von 5-10 Prozent der Darlehenssumme schafft Flexibilität bei verbesserter Liquiditätssituation.

Steuerliche Behandlung

Die steuerliche Situation beeinflusst die Nettorendite erheblich:

AfA-Abschreibung: 2-3 Prozent jährlich ohne Liquiditätsabfluss

Werbungskostenabzug: Vollständige Absetzbarkeit von Zinsen, Verwaltung, Instandhaltung

Verlustverrechnung: Verrechnung mit anderen Einkunftsarten

Veräußerungsgewinn: Steuerfrei nach zehn Jahren Haltedauer

Risiken und häufige Fehlerquellen

Kalkulationsfehler

Unzureichende Risikoaufschläge für Leerstand und Mietausfälle

Überschätzung erzielbarer Mieten

Unterschätzung von Instandhaltungsaufwendungen

Vernachlässigung künftiger Kostenentwicklungen

Due-Diligence-Defizite

Unzureichende Prüfung führt zu Fehlinvestitionen:

Grundbucheinsicht: Belastungen und Dienstbarkeiten

Teilungserklärung: Sondereigentum und Gemeinschaftseigentum

Protokolle der Eigentümerversammlungen: Geplante Maßnahmen und Konflikte

Bausubstanz: Technische Bewertung durch Sachverständige

Liquiditätsrisiken

Unzureichende Rücklagenbildung gefährdet die Zahlungsfähigkeit bei unvorhergesehenen Ausgaben (Heizungserneuerung, Dachsanierung, Fassadenarbeiten).

Bewertung als Anlageform

Renditeimmobilien können als Portfoliobestandteil zur Diversifikation und zur Generierung laufender Erträge dienen. Erfolgreiche Investitionen erfordern:

Fundierte Markt- und Standortanalyse

Konservative Kalkulation mit Sicherheitsreserven

Sorgfältige Objektprüfung

Angemessene Eigenkapitalausstattung

Langfristige Anlagestrategie

Die Komplexität der Anlageklasse und die Illiquidität erfordern Zeit, Fachwissen und Kapital. Alternative Investitionsformen wie Immobilienfonds bieten bei geringerem Aufwand breitere Diversifikation.

Häufig gestellte Fragen

-

Eine Renditeimmobilie ist eine Immobilie, die ausschließlich zum Erzielen von Kapitalerträgen gekauft wird. Der Ertrag stammt aus Mieteinnahmen und einer möglichen Wertsteigerung, und die Kaufentscheidung basiert primär auf wirtschaftlichen Kennzahlen statt auf Eigennutzung.

-

Maßgeblich ist die wirtschaftliche Tragfähigkeit unter Berücksichtigung von Standort- und Objektkriterien. Gute Lagen mit solider Demografie, diversifizierter Wirtschaftsstruktur und guter Infrastruktur sowie eine passende Mikrolage erhöhen Vermietbarkeit und Stabilität; bei der Immobilie selbst sprechen gefragte Wohnungsgrößen, funktionale Grundrisse, guter baulicher und energetischer Zustand sowie werthaltige Ausstattungsmerkmale dafür. Sorgfältige Due Diligence und konservative Kalkulation einschließlich Leerstands- und Instandhaltungsrisiken sind unerlässlich.

-

Als erste Orientierung dient die Bruttomietrendite: Jahreskaltmiete geteilt durch den Kaufpreis mal 100. Aussagekräftiger ist die Nettomietrendite: (Jahreskaltmiete minus nicht umlegbare Kosten) geteilt durch (Kaufpreis plus Kaufnebenkosten) mal 100; sie berücksichtigt Verwaltung, Instandhaltung, Leerstandsrisiko und nicht umlegbare Betriebskosten. Für finanzierte Käufe zeigt die Eigenkapitalrendite die Verzinsung des eingesetzten Eigenkapitals unter Einbezug des Leverage-Effekts.

-

In Metropolregionen wie München, Frankfurt oder Hamburg liegen Nettomietrenditen typischerweise bei 2,5 bis 3,5 Prozent. In wirtschaftlich stabilen Mittelstädten sind 4 bis 5 Prozent realistisch, während periphere Lagen zwar ab 6 bis 7 Prozent und mehr bieten können, aber mit höheren Risiken wie Leerstand und Wertminderung einhergehen. Entscheidend ist die Gesamtsicht aus laufender Rendite und erwarteter Wertentwicklung am jeweiligen Standort.

✓ Vielen Dank für Ihr Feedback!